Dobrze przeprowadzona konsolidacja długu może zdjąć z budżetu chaos, ale źle policzona tylko wydłuża spłatę. W tym artykule pokazuję, jak działa połączenie kilku rat w jedną, kiedy ma to sens, jakie koszty trzeba sprawdzić i po czym poznać, że to rozsądny ruch, a nie chwilowa ulga.

Najważniejsze rzeczy, które warto wiedzieć przed decyzją

- Kredyt konsolidacyjny łączy kilka zobowiązań w jedną ratę i porządkuje terminy spłaty.

- Niższa rata często oznacza dłuższy okres spłaty, więc koszt całkowity trzeba policzyć osobno.

- Najwięcej sensu ma wtedy, gdy masz kilka drogich rat, ale nadal spłacasz je terminowo.

- Najważniejsze liczby to RRSO, prowizja, ubezpieczenie i ewentualna dodatkowa gotówka.

- Jeśli po zmianie wrócisz do nowych kart i limitów, problem zwykle wraca szybciej, niż znika.

Co naprawdę robi kredyt konsolidacyjny

W praktyce chodzi o zamianę kilku zobowiązań w jedno nowe. UOKiK opisuje taki produkt jako kredyt lub pożyczkę przeznaczoną na spłatę wcześniejszych długów, a sens całej operacji jest prosty: zamiast kilku terminów, różnych kwot i różnych oprocentowań zostaje jedna rata oraz jeden harmonogram.

Ja patrzę na to rozwiązanie jak na porządkowanie finansów, a nie na magiczne „znikanie” długu. Stare zobowiązania nie wyparowują same z siebie. Bank albo instytucja finansowa spłaca je za ciebie, a ty od tego momentu regulujesz już tylko nową umowę. To ważne, bo od konstrukcji nowego kredytu zależy, czy zyskasz oddech, czy tylko kupisz sobie więcej czasu.

Jakie zobowiązania da się zwykle połączyć

Najczęściej w grę wchodzą pożyczki gotówkowe, kredyty ratalne, zadłużenie na karcie kredytowej i limity w rachunku osobistym. W wielu ofertach można też połączyć kredyt samochodowy albo inne zobowiązania konsumenckie. Wersje hipoteczne działają szerzej, ale są już produktem z innym poziomem ryzyka, bo zwykle wymagają zabezpieczenia nieruchomością.

- pożyczki gotówkowe

- kredyty ratalne

- zadłużenie na karcie kredytowej

- limity w koncie

- niekiedy kredyt samochodowy lub inne zobowiązania konsumenckie

Co dzieje się ze starymi umowami

W dobrze przeprowadzonej operacji nowy kredyt spłaca wskazane wcześniej długi, a ty przestajesz zarządzać kilkoma płatnościami naraz. To brzmi prosto, ale w praktyce trzeba dopilnować, żeby stare produkty zostały rzeczywiście zamknięte. Jeśli zostawisz aktywną kartę kredytową albo limit w koncie, bardzo łatwo wrócić do punktu wyjścia i mieć jednocześnie nową ratę oraz świeże zadłużenie.

Skoro wiadomo już, co dzieje się po stronie umów, warto przejść do samego procesu i zobaczyć, jak tę decyzję przełożyć na liczby i dokumenty.

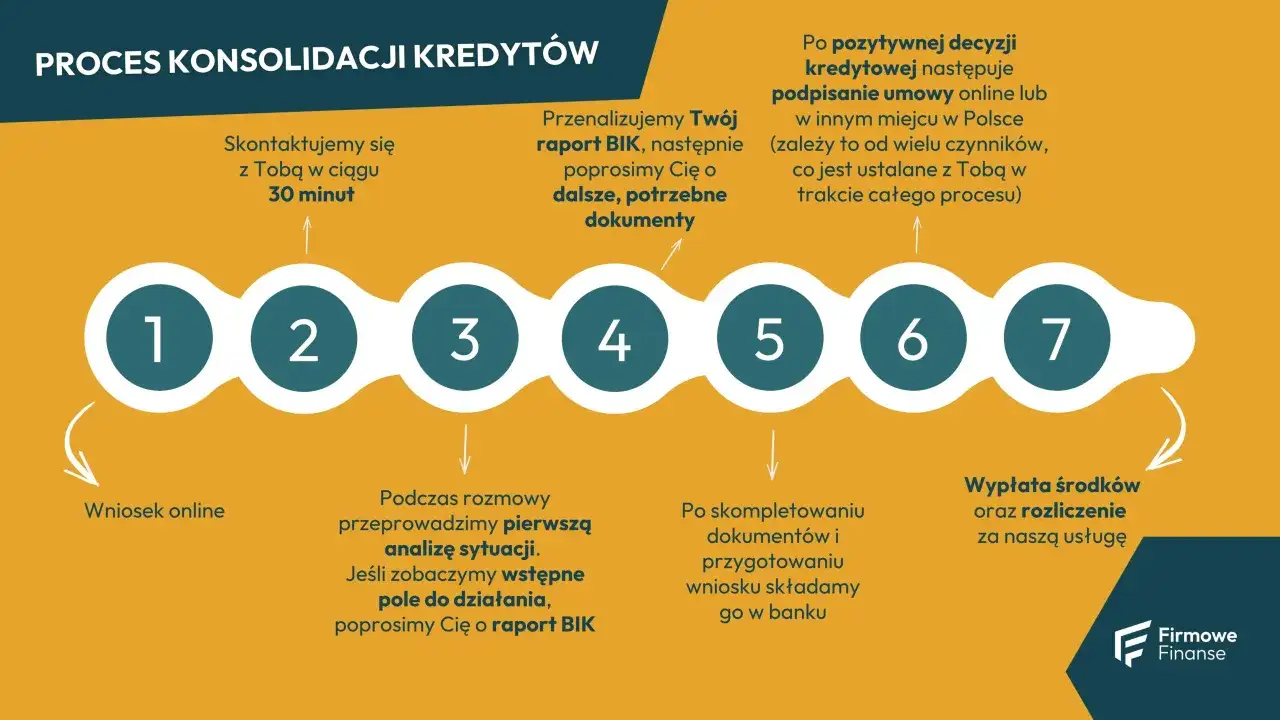

Jak przejść przez proces krok po kroku

Tu nie ma skrótu, który byłby naprawdę bezpieczny. Najpierw trzeba zebrać dane, potem porównać oferty, a dopiero na końcu podpisywać umowę. Ja zawsze zaczynam od prostego arkusza: zapisuję saldo każdej umowy, miesięczną ratę, oprocentowanie, termin spłaty i ewentualne opłaty za wcześniejsze zamknięcie.

- Spisz wszystkie zobowiązania z kwotami, terminami i kosztami.

- Sprawdź, które z nich bank w ogóle pozwala połączyć.

- Porównaj nową ratę z obecnym obciążeniem i policz koszt całkowity.

- Złóż wniosek i przygotuj wymagane dokumenty dochodowe oraz umowy.

- Po uruchomieniu nowego kredytu upewnij się, że stare zobowiązania zostały zamknięte.

W prostych przypadkach decyzja może pojawić się szybko, czasem nawet tego samego dnia, ale przy większej kwocie albo przy wersji z hipoteką proces potrafi zająć znacznie dłużej. Warto też pamiętać o jednym: niższa rata często wynika nie z niższego kosztu, tylko z wydłużenia spłaty. To komfort, który trzeba świadomie wycenić.

W materiałach edukacyjnych Banku Millennium widać jeszcze jeden typowy element rynku: można połączyć pożyczki i kredyty gotówkowe w jedną ratę, czasem z prowizją 0 zł, ale sam brak prowizji nie przesądza jeszcze o opłacalności. Liczy się pełny rachunek, nie pojedyncza liczba w reklamie.

To prowadzi do najważniejszego pytania: kiedy takie rozwiązanie rzeczywiście pomaga, a kiedy tylko poprawia samopoczucie na kilka miesięcy?

Kiedy to realnie pomaga, a kiedy tylko przesuwa problem

Najlepszy moment na taki ruch jest wtedy, gdy jeszcze panujesz nad spłatą, ale miesięczna suma rat zaczyna cię dusić. Jeśli masz kilka zobowiązań z różnymi terminami, terminy mylą się między sobą, a budżet nie daje już zapasu, jedna rata potrafi uporządkować sytuację i zmniejszyć ryzyko opóźnień.

| Sytuacja | Ocena | Dlaczego |

|---|---|---|

| Masz 3-5 rat i spłacasz je terminowo | Zwykle dobry kierunek | Porządkujesz budżet i upraszczasz planowanie |

| Dochody są stabilne, ale miesięczne obciążenie jest zbyt wysokie | Często ma sens | Możesz odzyskać płynność bez natychmiastowej presji |

| Masz już zaległości i wezwania do zapłaty | Ostrożnie | Bank może odmówić albo zaproponować gorsze warunki |

| Chcesz tylko jeszcze więcej gotówki | Raczej nie | To często podnosi koszt i maskuje prawdziwy problem |

| Do końca spłaty zostało niewiele | Czasem nieopłacalne | Nowa umowa może kosztować więcej niż domknięcie starych |

Wersja hipoteczna bywa tańsza, bo zabezpieczeniem jest nieruchomość, ale właśnie dlatego niesie większe ryzyko. Jeśli coś pójdzie nie tak, stawką nie jest już tylko budżet domowy, lecz także majątek. Dlatego tę opcję traktuję jako narzędzie dla osób, które dokładnie wiedzą, co robią i mają plan na kolejne lata, a nie dla kogoś, kto chce po prostu odetchnąć przez kilka miesięcy.

Żeby nie podejmować decyzji na wyczucie, trzeba jeszcze policzyć koszty. I to nie tylko te widoczne na pierwszej stronie oferty.

Jak policzyć koszty, żeby niższa rata nie była pułapką

Największy błąd polega na patrzeniu wyłącznie na miesięczną ratę. To za mało. Liczy się przede wszystkim RRSO, czyli pełny koszt kredytu w skali roku, a dopiero potem prowizja, ubezpieczenie, długość spłaty i ewentualne opłaty za wcześniejsze zamknięcie starych umów. Dla czytelnika to może brzmieć technicznie, ale w praktyce chodzi o jedno: ile naprawdę oddasz bankowi ponad pożyczoną kwotę.

| Element kosztu | Na co patrzę | Dlaczego to ważne |

|---|---|---|

| RRSO | Całkowity koszt w skali roku | Porównujesz oferty uczciwiej niż po samym oprocentowaniu |

| Prowizja | Czy wynosi 0 zł, czy kilka procent | Może mocno podnieść koszt wejścia |

| Ubezpieczenie | Czy jest obowiązkowe i ile kosztuje miesięcznie | Bywa ukrytym podbiciem raty |

| Okres spłaty | Czy nowa umowa nie wydłuża długu za bardzo | Niższa rata może oznaczać większy koszt końcowy |

| Dodatkowa gotówka | Czy bank dokłada środki ponad spłatę starych zobowiązań | To wygodne, ale zwykle zwiększa całkowite zadłużenie |

| Opłata za wcześniejszą spłatę | Czy poprzednie umowy nie naliczają dodatkowego kosztu | Może zjeść sporą część oszczędności |

UOKiK przypomina, że gotówkowa wersja takiego rozwiązania bywa ograniczona do 10 lat, a wariant hipoteczny jest zwykle tańszy właśnie dlatego, że opiera się na zabezpieczeniu. To ważny szczegół, bo długa spłata i niższa rata brzmią atrakcyjnie, ale rachunek końcowy bywa już mniej przyjazny. Ja zawsze sprawdzam, czy nowa umowa daje prawdziwy oddech, czy tylko rozciąga problem w czasie.

Na rynku można znaleźć nawet oferty z 0 zł prowizji, ale taka liczba nie wystarcza, by powiedzieć, że produkt jest najlepszy. Czasem tańsza prowizja oznacza wyższe ubezpieczenie, a czasem niższą ratę „kupuje się” przez dłuższy okres spłaty. Dlatego zawsze porównuję koszt całkowity, nie pojedynczy parametr.

Kiedy już wiesz, co sprawdzać w kosztach, pozostaje drugi filar: błędy, które najczęściej psują cały plan.

Najczęstsze błędy i lepsze alternatywy

W praktyce powtarzają się te same potknięcia. Najbardziej kosztowny jest taki, w którym ktoś zachwyca się niższą ratą, ale nie zauważa, że całkowita kwota do spłaty rośnie. Drugi klasyk to dodatkowa gotówka „na wszelki wypadek”, która w realnym życiu zamienia porządkowanie finansów w kolejne zadłużenie.

Błędy, które widzę najczęściej

- Patrzenie tylko na miesięczną ratę.

- Brak porównania kosztu całkowitego przed i po zmianie.

- Dobieranie dodatkowych środków bez konkretnego planu.

- Nieopłacenie i niezamknięcie starych kart albo limitów po podpisaniu nowej umowy.

- Składanie wniosku dopiero wtedy, gdy opóźnienia są już duże.

- Brak budżetu na pierwsze 2-3 miesiące po zmianie.

Przeczytaj również: Szacowanie - Skuteczne metody planowania bez błędów

Kiedy rozważyłbym inną drogę

Jeśli masz tylko jedno drogie zobowiązanie, czasem lepsze będzie refinansowanie zamiast łączenia kilku umów. Jeśli problem dotyczy głównie wysokiego kosztu odsetek, a nie samej liczby rat, rozsądna może być nadpłata najdroższego długu. Z kolei przy bardziej napiętej sytuacji dobrym ruchem bywa rozmowa z obecnym bankiem, bo czasem zmiana warunków bez zaciągania nowego zobowiązania jest prostsza i tańsza.

Najuczciwsza zasada, jaką wypracowałem, jest prosta: jeśli nowy kredyt nie rozwiązuje przyczyny problemu, a tylko poprawia wygląd raty, to jeszcze nie jest rozwiązanie. To tylko przesunięcie ciężaru. Skoro tak, warto na końcu zadbać o to, żeby ulga nie zamieniła się w powtórkę z historii.

Co zrobić po zamknięciu tematu, żeby nie wrócić do punktu wyjścia

Po podpisaniu umowy najważniejsze dzieje się już nie w banku, tylko w twoich nawykach. Jeśli nowa rata ma faktycznie pomóc, trzeba wykorzystać odzyskany margines bezpieczeństwa, a nie natychmiast go zapełniać kolejnymi zakupami na kredyt.

- Ustal jeden stały dzień płatności, żeby nie rozpraszać uwagi na kilka terminów.

- Zamknij albo ogranicz stare limity, jeśli nie są ci potrzebne.

- Odkładaj choćby niewielką kwotę co miesiąc na poduszkę finansową.

- Przez pierwsze 90 dni sprawdzaj budżet co tydzień, nie raz na kwartał.

- Nie traktuj niższej raty jak wolnych pieniędzy do wydania.

Dla mnie to jest właśnie moment edukacyjny: nie samo połączenie rat zmienia sytuację, tylko to, czy po tej zmianie umiesz zbudować nowy porządek finansowy. Jeśli potraktujesz to jako narzędzie do odzyskania kontroli, może naprawdę pomóc. Jeśli jako pretekst do dalszego zadłużania, szybko zobaczysz, że problem wrócił, tylko w innej formie.