OIPE to dobrowolny, długoterminowy produkt oszczędnościowy tworzony z myślą o emeryturze, a jego największą zaletą jest połączenie europejskiego standardu z możliwością budowania kapitału także wtedy, gdy zmieniasz kraj zamieszkania. W tym tekście pokazuję, jak działa ten mechanizm w Polsce, ile można wpłacić w 2026 roku, kiedy wypłata zachowuje preferencje podatkowe i komu takie rozwiązanie rzeczywiście się opłaca.

Najważniejsze rzeczy, które warto wiedzieć o tym rozwiązaniu

- To produkt emerytalny oparty na dobrowolnej umowie i długim horyzoncie oszczędzania.

- W 2026 roku limit wpłat w Polsce wynosi 28 260 zł, czyli około 2 355 zł miesięcznie przy równym rozłożeniu wpłat.

- Wypłata po spełnieniu warunków jest powiązana z wiekiem 60 lat albo 55 lat z prawem do emerytury oraz z dodatkowymi wymogami dotyczącymi okresu oszczędzania.

- Rozwiązanie jest projektowane z myślą o mobilności, więc może działać sensownie także przy zmianie kraju w Europejskim Obszarze Gospodarczym.

- Oferta w Polsce nadal jest wąska, dlatego przed decyzją trzeba dokładnie czytać opłaty, zasady wypłaty i dokument informacyjny.

Czym jest OIPE i po co go wprowadzono

To europejski produkt emerytalny, który ma dać oszczędzającemu jedną, uporządkowaną ścieżkę długoterminowego odkładania pieniędzy na starość. W praktyce chodzi o rozwiązanie uzupełniające państwową emeryturę i ewentualne programy pracownicze, a nie ich zastępujące. Najważniejsza różnica wobec zwykłego konta oszczędnościowego polega na tym, że tu od początku zakłada się cel emerytalny, ograniczony dostęp do środków i przenośność między krajami.

Z mojego punktu widzenia sens tego pomysłu jest prosty: coraz więcej osób pracuje w modelu mobilnym, zmienia pracodawcę, państwo albo formę zatrudnienia, a tradycyjne rozwiązania emerytalne nie zawsze nadążają za takim stylem życia. Ten produkt ma temu zaradzić, bo jest projektowany jako wspólny europejski standard z narodowym „podkładem” podatkowym dopasowanym do kraju zamieszkania.

W Polsce podstawy prawne zaczęły obowiązywać 26 września 2023 r., więc nie mówimy o egzotycznej ciekawostce, tylko o realnym narzędziu, które działa już w praktyce. To ważne tło, bo dopiero na nim widać, jak działa oszczędzanie w codziennym użyciu.

Skoro wiadomo już, czym jest ten produkt, warto zobaczyć, jak wygląda jego obsługa w codziennym oszczędzaniu.

Jak działa ten produkt w praktyce

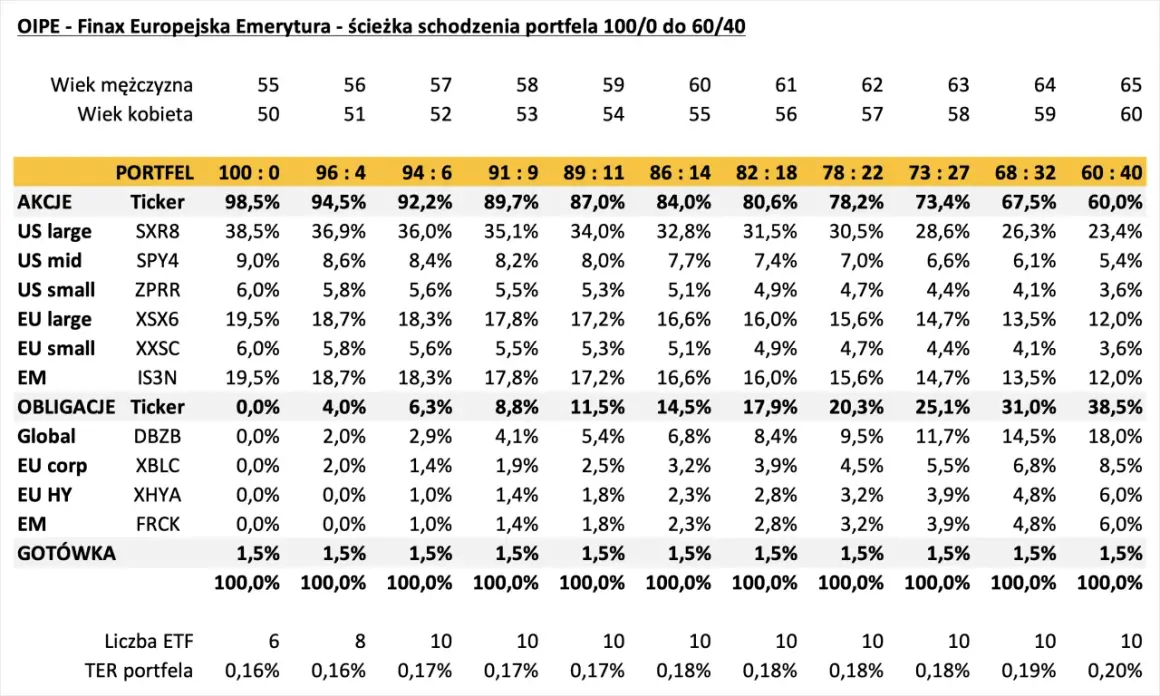

Mechanika jest dość prosta, choć w materiałach marketingowych bywa opisywana zbyt gładko. Podpisujesz dobrowolną umowę, zaczynasz odkładać pieniądze na indywidualnym koncie, a wpłaty trafiają do wybranego wariantu inwestycyjnego. To nie jest produkt do krótkiego parkowania gotówki, tylko narzędzie budowania kapitału przez lata.

Najwygodniej myśleć o nim jak o zestawie kilku elementów, które muszą ze sobą współgrać: limit wpłat, zasady inwestowania, możliwość przeniesienia środków i późniejsze warunki wypłaty. Dopiero razem pokazują, czy dana oferta jest praktyczna, czy tylko dobrze wygląda w folderze.

| Element | Co to oznacza w praktyce |

|---|---|

| Umowa dobrowolna | Oszczędzasz wtedy, kiedy chcesz, bez obowiązku pracodawcy i bez automatycznego przymusu wpłat. |

| Indywidualne konto | Środki są przypisane do ciebie, a nie do firmy czy zakładu pracy. |

| Wariant inwestycyjny | Możesz wybrać bardziej zachowawcze albo bardziej dynamiczne podejście, zależnie od tolerancji ryzyka. |

| Przenoszalność | Po zmianie kraju zamieszkania w EOG oszczędzanie może być kontynuowane bez potrzeby zamykania wszystkiego od zera. |

| Wypłata | Zasadniczo ma służyć emeryturze, więc dostęp do środków jest ograniczony i nie powinien być traktowany jak rezerwa awaryjna. |

Ważna jest też warstwa informacyjna. Przed podpisaniem umowy dostajesz standaryzowany dokument informacyjny, a później coroczne zestawienie dotyczące twojego konta i wyników. To akurat oceniam na plus, bo w produktach długoterminowych przejrzystość bywa równie cenna jak sam potencjał zwrotu. Kiedy rozumiesz już mechanikę, naturalnie pojawia się pytanie o limity i podatki.

Limity wpłat i podatki w Polsce

Tu zaczyna się część, która decyduje o realnej atrakcyjności rozwiązania. W 2026 roku limit wpłat na subkonto tego produktu wynosi 28 260 zł. Jeśli rozłożysz go równomiernie na 12 miesięcy, daje to około 2 355 zł miesięcznie. Dla części osób to rozsądny pułap, dla innych bariera, ale warto znać skalę już na starcie.

| Parametr | Stan na 2026 rok | Co to znaczy dla oszczędzającego |

|---|---|---|

| Roczny limit wpłat | 28 260 zł | Możesz planować wpłaty jednorazowe albo regularne, ale nie przekroczysz ustawowego sufitu. |

| Wypłata bez utraty preferencji | Po 60. roku życia albo po 55. roku życia z prawem do emerytury | To produkt z wyraźnym celem emerytalnym, nie do szybkiego wycofania pieniędzy. |

| Dodatkowy warunek oszczędzania | Wpłaty w co najmniej 5 dowolnych latach kalendarzowych albo ponad połowa wartości wpłat nie później niż 5 lat przed wnioskiem | System premiuje cierpliwość i długi horyzont. |

| Forma wypłaty | Jednorazowo albo w ratach | Masz pewną elastyczność przy wyjściu z produktu. |

| Zwrot przed terminem | Mniej korzystny podatkowo | Jeśli planujesz częste sięganie po środki, to rozwiązanie będzie słabo dopasowane. |

W praktyce po spełnieniu ustawowych warunków wypłata ma preferencyjny status podatkowy, a wcześniejszy zwrot nie daje już tego samego efektu. Dlatego patrzę na ten produkt jak na narzędzie dla ludzi, którzy naprawdę chcą odkładać na lata, a nie testować sobie kolejnej „elastycznej” kieszeni na pieniądze. To prowadzi do najważniejszej decyzji: kto faktycznie skorzysta, a kto powinien szukać innej ścieżki.

Dla kogo to ma sens, a kiedy lepiej wybrać coś innego

Z mojego punktu widzenia to rozwiązanie najlepiej działa u osób, które mają dość stabilny rytm oszczędzania i nie potrzebują częstego dostępu do kapitału. Dobrze sprawdza się też u tych, którzy pracują mobilnie, myślą o przeprowadzce albo chcą mieć jeden produkt działający w szerszej europejskiej przestrzeni niż tylko w Polsce.

- Tak, jeśli często zmieniasz kraj pracy - przenośność jest jednym z głównych atutów tego rozwiązania.

- Tak, jeśli jesteś samozatrudniony - możesz budować własny filar emerytalny bez czekania na rozwiązania pracodawcy.

- Tak, jeśli lubisz systematyczność - produkt premiuje długi horyzont i regularność.

- Nie, jeśli potrzebujesz szybkiego dostępu do pieniędzy - to nie jest wygodny bufor awaryjny.

- Nie, jeśli chcesz szerokiego wyboru ofert w Polsce - rynek jest nadal niewielki, a raport KNF za koniec 2024 r. wskazywał jednego dostawcę w Polsce.

To ostatnie zdanie jest ważniejsze, niż brzmi. Mały wybór oznacza, że nie należy kupować produktu wyłącznie dlatego, że jest „europejski” i nowy. Trzeba patrzeć na realne warunki umowy, bo przy wąskiej ofercie szczegóły robią ogromną różnicę. Jeśli porównujesz rozwiązania emerytalne bardziej na chłodno, warto zestawić ten produkt z lokalnymi opcjami.

Jak wypada na tle IKE i IKZE

Najprostsze porównanie brzmi tak: ten europejski produkt wygrywa mobilnością, a IKE i IKZE wygrywają znajomością rynku oraz szerszą dostępnością w Polsce. Nie ma tu jednego zwycięzcy dla wszystkich, bo każdy z tych instrumentów służy trochę innemu typowi oszczędzającego.

| Cecha | Ten europejski produkt | IKE | IKZE |

|---|---|---|---|

| Główna zaleta | Przenoszalność między krajami i wspólny europejski standard | Szeroka rozpoznawalność i lokalna dostępność | Silna zachęta podatkowa przy wpłacie |

| Mobilność | Wysoka | Niska | Niska |

| Charakter oszczędzania | Długoterminowy, emerytalny, z ograniczonym dostępem do środków | Długoterminowy, ale bardziej oswojony przez polski rynek | Długoterminowy, z naciskiem na korzyść podatkową |

| Rynek w Polsce | Nadal niszowy | Dużo szerszy | Dużo szerszy |

| Kiedy rozważyć | Gdy liczysz na życie lub pracę w różnych krajach | Gdy chcesz prostego, lokalnego filaru oszczędzania | Gdy priorytetem jest bieżąca ulga podatkowa |

Ja traktuję ten produkt jako sensowny dodatek dla osób, które myślą szerzej niż tylko o jednym rynku pracy. Jeśli planujesz zostać na stałe w Polsce i zależy ci głównie na lokalnej wygodzie, klasyczne rozwiązania mogą być po prostu praktyczniejsze. To nie jest słabość samej idei, tylko kwestia dopasowania narzędzia do życia, które faktycznie prowadzisz. Z tego powodu przed decyzją warto sprawdzić kilka konkretnych elementów umowy.

Na co patrzeć przed podpisaniem umowy

Ja zawsze zaczynam od opłat, potem sprawdzam dostęp do środków, a dopiero później czytam obietnice o „bezpiecznym wzroście” i „nowoczesnym oszczędzaniu”. W produktach emerytalnych marketing jest zwykle głośniejszy niż prawdziwa wartość, więc lepiej oprzeć się na twardych danych.

- Opłaty - szczególnie w wariancie podstawowym, gdzie koszt nie powinien przekraczać 1% zgromadzonego kapitału rocznie.

- Poziom ryzyka - sprawdź, czy wybrany wariant nie jest zbyt agresywny jak na twój horyzont i nerwy.

- Zasady zmiany wariantu lub dostawcy - im prostsze, tym lepiej dla osoby oszczędzającej długoterminowo.

- Warunki wypłaty - nie tylko wiek, ale też wymagany okres wpłat i forma wypłaty.

- Dokument informacyjny - to właśnie tam widać, co produkt naprawdę oferuje, a nie co obiecuje hasło reklamowe.

- Obsługa podatkowa w twoim kraju zamieszkania - w mobilnym życiu to jeden z najczęściej pomijanych szczegółów.

Jeśli po tym przeglądzie nadal widzisz sens, masz do czynienia z produktem, który może pracować na twoją emeryturę, a nie tylko wyglądać nowocześnie. To już ostatni krok do uczciwej oceny, czy rzeczywiście pasuje do twojego planu finansowego.

Kiedy ten produkt zaczyna dawać realną przewagę

Największą wartość widzę wtedy, gdy ktoś ma trzy rzeczy naraz: długi horyzont, gotowość do regularnych wpłat i realną możliwość życia lub pracy poza Polską. W takim układzie mobilność i europejski standard stają się nie dodatkiem, lecz konkretną przewagą.

- Budujesz emeryturę systematycznie - wtedy limit 28 260 zł rocznie staje się narzędziem planowania, a nie ograniczeniem.

- Myślisz o przeprowadzce albo pracy międzynarodowej - wtedy przenośność produktu ma praktyczny sens.

- Nie chcesz komplikować sobie życia wieloma rachunkami - jedna struktura oszczędzania bywa wygodniejsza niż kilka rozproszonych rozwiązań.

- Akceptujesz ograniczony dostęp do pieniędzy - bez tej cechy nie da się uczciwie korzystać z tego typu produktu.

Jeśli potrzebujesz jednego, uporządkowanego i przenośnego sposobu odkładania na starość, to jest to ciekawy kierunek. Jeśli jednak priorytetem jest pełna elastyczność albo bardzo szeroki wybór ofert w Polsce, najpierw porównaj go z innymi formami długoterminowego oszczędzania i dopiero potem podejmij decyzję.