Pasywa to część bilansu, która pokazuje, skąd wzięły się pieniądze na majątek firmy i jak ten majątek został sfinansowany. Dla kogoś uczącego się finansów to jeden z tych tematów, które szybko porządkują myślenie: oddzielają to, co przedsiębiorstwo posiada, od tego, komu i z jakiego tytułu jest coś winne. W praktyce ta wiedza pomaga czytać bilans bez zgadywania, oceniać ryzyko i lepiej rozumieć stabilność firmy.

Najważniejsze informacje w skrócie

- Strona finansowania bilansu odpowiada na pytanie, skąd pochodzą środki na majątek firmy.

- Najważniejszy podział to kapitał własny oraz zobowiązania i rezerwy.

- Nie liczy się wyłącznie kwota długu, ale też termin spłaty i koszt finansowania.

- Rezerwy nie są tym samym co gotówka odłożona na koncie, tylko ostrożnym ujęciem przyszłych obciążeń.

- Umiejętność czytania bilansu przydaje się nie tylko księgowym, ale też przedsiębiorcom, menedżerom i osobom uczącym się finansów.

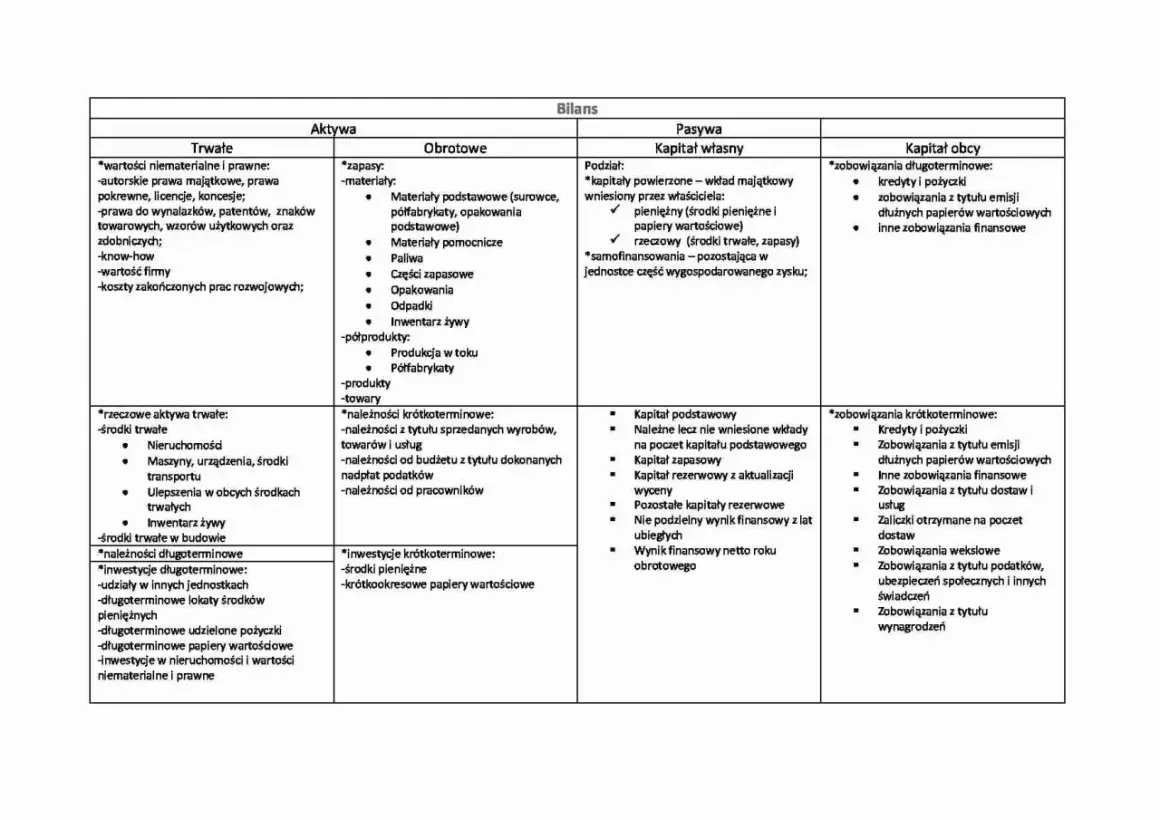

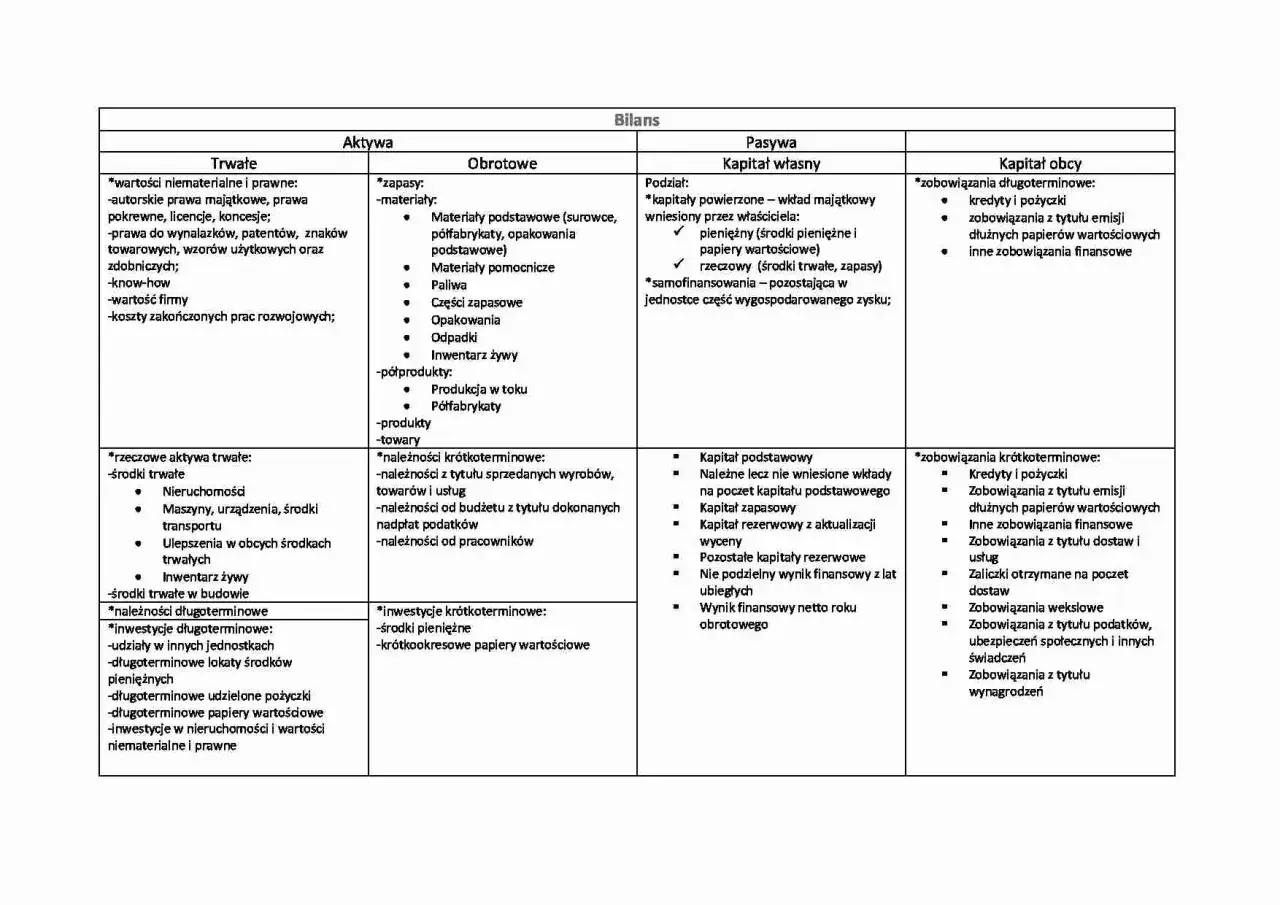

Co pokazuje strona finansowania bilansu

Najprościej mówiąc, bilans odpowiada na dwa pytania: co firma ma i z czego to sfinansowała. Ta druga część nie opisuje więc samego majątku, tylko jego źródła. Jeśli przedsiębiorstwo kupiło maszynę, to bilans nie kończy się na informacji o maszynie. Trzeba jeszcze wiedzieć, czy sfinansowano ją z zysków, dopłat właścicieli, kredytu, leasingu czy zobowiązań wobec dostawców.

To ważne, bo ten sam majątek może wyglądać dobrze na papierze, a jednocześnie być obciążony wysokim ryzykiem spłaty. Ja zwykle patrzę na tę część bilansu jak na mapę finansową firmy: pokazuje nie tylko, ile zasobów jest w środku, ale też jaką cenę trzeba za nie zapłacić i w jakim horyzoncie czasu.

W polskiej rachunkowości ta logika jest bardzo konkretna: suma aktywów musi się zgadzać z sumą źródeł finansowania. Dzięki temu bilans nie jest zbiorem przypadkowych liczb, tylko spójnym obrazem tego, jak działa firma. Kiedy już rozumiesz tę zasadę, łatwiej przejść do konkretnych elementów, z których ta część sprawozdania się składa.

Z czego składa się ta część bilansu

W praktyce wszystko sprowadza się do kilku głównych grup. Dla porządku pokazuję je w uproszczonej formie, bo właśnie taki podział najczęściej pomaga osobom, które zaczynają uczyć się czytania sprawozdań finansowych.

| Element | Co obejmuje | Dlaczego to ważne |

|---|---|---|

| Kapitał własny | Kapitał wniesiony przez właścicieli, dopłaty, zyski zatrzymane, czasem także straty z lat poprzednich | Pokazuje, ile firma finansuje sama i jak duży ma bufor bezpieczeństwa |

| Zobowiązania długoterminowe | Kredyty, pożyczki, leasing, obligacje i inne zobowiązania spłacane po upływie 12 miesięcy | Pokazuje stabilne, ale nadal kosztowne źródło finansowania rozwoju |

| Zobowiązania krótkoterminowe | Faktury dla dostawców, podatki, składki, wynagrodzenia, raty do spłaty w ciągu roku | Najmocniej wpływają na płynność i bieżącą zdolność do regulowania rachunków |

| Rezerwy na zobowiązania | Przyszłe, prawdopodobne obciążenia, których wysokość lub moment nie są jeszcze całkiem pewne | Pokazują ostrożne podejście do ryzyka i przyszłych kosztów |

| Rozliczenia międzyokresowe | Pozycje rozliczane w czasie, na przykład przychody dotyczące przyszłych okresów | Pomagają nie zniekształcać wyniku i prawidłowo przypisać zdarzenia do okresu |

Najważniejsze rozróżnienie przebiega między kapitałem własnym a zobowiązaniami. Kapitał własny zwykle daje firmie większą odporność na trudniejsze miesiące, a zobowiązania zwiększają dźwignię finansową, ale też ryzyko. Właśnie dlatego wysoki poziom zadłużenia sam w sobie nie jest ani dobry, ani zły. Trzeba jeszcze wiedzieć, na jakich warunkach to zadłużenie działa i czy firma ma siłę je obsługiwać.

Warto też pamiętać o jednej rzeczy, którą początkujący często pomijają: dodatni kapitał własny nie oznacza automatycznie zdrowej firmy, a ujemny kapitał własny jest już sygnałem ostrzegawczym. W analizie zawsze liczy się kontekst, nie pojedyncza liczba. To prowadzi prosto do pytania, jak tę część bilansu czytać mądrze, a nie tylko technicznie.

Jak ocenić, czy finansowanie jest zdrowe

Ja lubię rozbijać analizę na cztery proste kroki. Dzięki temu nawet ktoś bez dużego doświadczenia księgowego może szybko wyciągnąć sensowne wnioski.

- Sprawdź proporcję między kapitałem własnym a obcym. Jeśli firma opiera się niemal wyłącznie na długu, rośnie jej wrażliwość na spadek sprzedaży i wzrost kosztów finansowania.

- Oceń termin zapadalności zobowiązań. Długi długoterminowe dają zwykle więcej oddechu, a krótkoterminowe wymagają sprawnej płynności.

- Porównaj koszty finansowania z korzyściami. Kredyt, leasing czy pożyczka mają sens tylko wtedy, gdy generują wartość większą niż koszt pieniądza.

- Połącz bilans z przepływami pieniężnymi. Sam bilans pokazuje stan na konkretny dzień, ale dopiero cash flow mówi, czy firma rzeczywiście ma z czego regulować zobowiązania.

Dobry przykład: firma ma 1,2 mln zł aktywów, 800 tys. zł kapitału własnego i 400 tys. zł zobowiązań. Na pierwszy rzut oka wygląda stabilnie. Ale jeśli z tych 400 tys. zł aż 320 tys. zł trzeba spłacić w ciągu 30 dni, a na rachunku leży tylko 40 tys. zł, problemem nie jest sama skala zadłużenia, lecz jego termin i tempo obrotu gotówką.

Właśnie w takich sytuacjach bilans przestaje być szkolnym schematem, a zaczyna być narzędziem do podejmowania decyzji. Kiedy już to widzisz, łatwiej unikać kilku klasycznych błędów, które potrafią mocno zniekształcić ocenę firmy.

Najczęstsze błędy przy czytaniu bilansu

- Mylenie kapitału własnego z gotówką. To nie to samo. Kapitał własny to część finansowania firmy, a nie stan konta bankowego.

- Traktowanie rezerw jak realnych oszczędności. Rezerwa nie oznacza odłożonej gotówki, tylko przewidywane przyszłe zobowiązanie.

- Patrzenie wyłącznie na wysokość długu. Dwie firmy mogą mieć taki sam poziom zobowiązań, ale zupełnie inne ryzyko, jeśli jedna spłaca je w dwa lata, a druga jutro.

- Ignorowanie struktury terminowej. Krótkoterminowe zobowiązania są dużo bardziej wymagające dla płynności niż zobowiązania rozciągnięte w czasie.

- Ocenianie bilansu bez porównania do poprzednich okresów. Sama fotografia nie wystarcza. Dopiero trend pokazuje, czy firma się wzmacnia, czy pogarsza.

- Branie dużego majątku za dowód bezpieczeństwa. Duży majątek trwały nie pomoże, jeśli firma nie ma gotówki na bieżące płatności.

Najczęściej powtarza się jeden błąd poznawczy: ludzie widzą dużą liczbę i od razu uznają ją za dobrą wiadomość. W finansach to za mało. Trzeba jeszcze zapytać, co ta liczba naprawdę oznacza i jakie zobowiązanie za nią stoi. I właśnie dlatego ta wiedza ma znaczenie nie tylko dla księgowych.

Dlaczego ta wiedza przydaje się także poza księgowością

Rozumienie bilansu bardzo szybko przekłada się na lepsze decyzje. Dla właściciela firmy to sposób na ocenę, czy rozwój nie jest finansowany zbyt dużym ryzykiem. Dla menedżera to narzędzie do pilnowania płynności. Dla osoby uczącej się finansów to z kolei świetny trening myślenia w kategoriach zależności, a nie pojedynczych liczb.

Ja lubię porównywać tę logikę do domowego budżetu, ale tylko jako analogię. Możesz mieć nowy sprzęt, samochód albo oszczędnościowy plan na papierze, a jednocześnie mieć problem, jeśli terminy płatności są zbyt napięte. Właśnie tak działa finansowa rzeczywistość: to nie sam stan posiadania decyduje o bezpieczeństwie, lecz relacja między majątkiem, zobowiązaniami i płynnością.

Jeśli ktoś chce rozwijać się finansowo, to ta umiejętność jest jednym z lepszych punktów startowych. Uczy patrzeć szerzej, rozumieć skutki decyzji i nie mylić ruchu pieniądza z realną kondycją. To przydaje się zarówno w biznesie, jak i w życiu prywatnym, bo porządkuje sposób myślenia o ryzyku, czasie i odpowiedzialności.

Jedna zasada, która porządkuje całą tematykę

- Najpierw sprawdzaj, z czego sfinansowano majątek.

- Potem patrz, kiedy trzeba oddać pieniądze.

- Na końcu oceń, czy firma ma z czego to zrobić.

Jeśli zapamiętasz tylko tę prostą sekwencję, dużo łatwiej będzie Ci czytać bilans bez chaosu i bez fałszywych wniosków. W finansach właśnie taka kolejność myślenia robi największą różnicę, bo pozwala przejść od samej definicji do realnej oceny sytuacji. A to już jest umiejętność, która zostaje na długo.