To rozliczenie jest proste tylko na pierwszy rzut oka. W praktyce ten model często nazywa się ryczałtem i właśnie dlatego łatwo przegapić rzeczy, które naprawdę decydują o opłacalności: stawkę podatku, składkę zdrowotną, pełny ZUS i to, czy w Twojej działalności koszty nie zjedzą całej przewagi. Poniżej rozkładam temat na czynniki pierwsze, żebyś mógł ocenić, kiedy to rozwiązanie ma sens, a kiedy lepiej wybrać inną formę rozliczeń.

Najważniejsze decyzje dotyczą stawki, kosztów i składki zdrowotnej

- Podatek liczysz od przychodu, a nie od dochodu, więc wydatki firmowe nie obniżają podstawy opodatkowania.

- W 2026 roku składka zdrowotna zależy od przychodów narastająco od początku roku i wynosi 498,35 zł, 830,58 zł albo 1 495,04 zł.

- Przy pełnych składkach społecznych miesięczny koszt to 1 926,76 zł, a przy preferencyjnej podstawie 456,18 zł.

- Do tej formy rozliczeń wchodzą wybrane działalności, ale limit przychodów z poprzedniego roku nie może przekroczyć równowartości 2 000 000 euro.

- Największy błąd to porównywanie samej stawki podatku bez uwzględnienia ZUS i braku możliwości rozliczania kosztów.

Na czym polega zryczałtowane rozliczenie i kiedy ma sens

To rozwiązanie polega na tym, że podatek liczysz od przychodu, a nie od dochodu. W praktyce oznacza to prostsze ewidencje, mniej księgowej roboty i mniejszą liczbę decyzji po drodze, ale też jeden bardzo ważny kompromis: nie odliczasz kosztów prowadzenia działalności. Ja patrzę na ten model jak na narzędzie dla biznesów o wysokiej marży, niskich kosztach stałych i dość przewidywalnych wpływach.Najlepiej działa wtedy, gdy Twoje wydatki są niewielkie, a przychód nie zależy od dużych zakupów, sprzętu, reklamy albo podwykonawców. Jeśli sprzedajesz głównie wiedzę, czas, usługę albo prosty produkt cyfrowy, ten model może być naprawdę wygodny. Jeśli jednak wchodzisz w działalność kapitałochłonną, bardzo szybko okazuje się, że prostota nie rekompensuje braku kosztów po stronie podatkowej.

Warto też odróżnić to pojęcie od stałej stawki za usługę. W umowach handlowych słowo bywa używane szerzej, ale tutaj chodzi o konkretny sposób rozliczania podatków i składek. Z tego powodu najpierw patrzę na mechanikę, a dopiero potem na samą nazwę. To właśnie ona decyduje, czy rozwiązanie jest korzystne. Następny krok to sprawdzenie, kto w ogóle może z niego skorzystać.

Kto może wybrać tę formę i gdzie są twarde limity

Z tego sposobu rozliczania mogą korzystać przedsiębiorcy prowadzący działalność samodzielnie, w spółce cywilnej albo w spółce jawnej, która nie jest podatnikiem CIT. Warunek wejścia jest prosty, ale bezwzględny: w poprzednim roku przychody nie mogą przekroczyć równowartości 2 000 000 euro, chyba że dopiero zaczynasz działalność. Przy starcie biznesu nie patrzysz na poprzedni rok, bo go po prostu nie ma.

| Warunek | Co to oznacza w praktyce |

|---|---|

| Limit 2 000 000 euro | Przekroczenie go w poprzednim roku zamyka drogę do tej formy rozliczeń na kolejny rok podatkowy. |

| Zgłoszenie wyboru | Trzeba złożyć oświadczenie do urzędu albo przez CEIDG w terminie ustawowym. |

| Spółka | Jeżeli działasz w spółce, wybór muszą potwierdzić wszyscy wspólnicy. |

| Rozliczenie kwartalne | Jest dostępne tylko przy spełnieniu limitu przychodów z poprzedniego roku. |

W 2026 roku granica dla rozliczenia kwartalnego wynosi 851 720 zł, czyli tyle po przeliczeniu odpowiada 200 000 euro. To praktyczna informacja, bo kwartalne wpłaty poprawiają płynność, szczególnie wtedy, gdy przychody są nierówne. Jednocześnie nie każda działalność w ogóle się kwalifikuje. Wykluczenia dotyczą między innymi aptek, handlu walutami, handlu częściami i akcesoriami do pojazdów, wybranych wyrobów akcyzowych oraz części przypadków, w których świadczysz usługi dla obecnego lub byłego pracodawcy na bardzo podobnych zasadach jak na etacie.

Jeśli po drodze dochodzi rozszerzenie działalności o czynności wyłączone z tego modelu, prawo do takiego rozliczania można stracić. Dlatego zanim uznasz temat za zamknięty, trzeba spojrzeć na ZUS, bo to on najczęściej zmienia ostateczny rachunek. Właśnie tam wielu przedsiębiorców popełnia pierwszy kosztowny błąd.

Jak działa ZUS przy tej formie rozliczeń

Sam wybór uproszczonego opodatkowania nie zwalnia z obowiązków wobec ZUS. Zmienia się natomiast sposób liczenia składki zdrowotnej: nie bierzesz do niej kosztów, tylko przychód narastająco od początku roku i odpowiedni próg. W 2026 roku masz trzy przedziały. Do 60 000 zł przychodu zdrowotna wynosi 498,35 zł, między 60 000 zł a 300 000 zł rośnie do 830,58 zł, a po przekroczeniu 300 000 zł wynosi 1 495,04 zł.Składki społeczne to osobna historia. Przy pełnym ZUS w 2026 roku standardowy pakiet wynosi 1 926,76 zł miesięcznie z dobrowolnym chorobowym albo 1 788,29 zł bez niego. Przy preferencyjnej podstawie masz 456,18 zł z chorobowym albo 420,86 zł bez chorobowego. Jeśli korzystasz z ulgi na start, nie płacisz składek społecznych, ale zdrowotna nadal zostaje. Przy małym ZUS plus wysokość składek zależy już od dochodu z poprzedniego roku, więc trzeba ją liczyć osobno.

Ważny detal, który często pomija się w kalkulatorach „na szybko”: od przychodu możesz odliczyć 50% zapłaconej składki zdrowotnej. To nie sprawia, że ZUS znika, ale trochę zmniejsza końcowy podatek. To właśnie dlatego sama stawka podatku nie wystarcza do oceny opłacalności. Trzeba jeszcze zobaczyć, jak wyglądają realne kwoty w portfelu.

Ile to kosztuje w praktyce w 2026 roku

Najuczciwiej pokazać to na stałych elementach, bo sam podatek zależy od stawki przypisanej do działalności. Gdy porównuję ten model z innymi formami rozliczeń, zawsze zaczynam od kosztów, które masz „niezależnie od obrotu”. To właśnie one najczęściej przesądzają o wyniku, a nie sam procent podatku.

| Wariant | Składki społeczne | Składka zdrowotna | Suma miesięczna |

|---|---|---|---|

| Pełny ZUS z chorobowym | 1 926,76 zł | 498,35 zł | 2 425,11 zł |

| Pełny ZUS po przekroczeniu 60 000 zł przychodu | 1 926,76 zł | 830,58 zł | 2 757,34 zł |

| Pełny ZUS po przekroczeniu 300 000 zł przychodu | 1 926,76 zł | 1 495,04 zł | 3 421,80 zł |

| Preferencyjne składki z chorobowym | 456,18 zł | 498,35 zł | 954,53 zł |

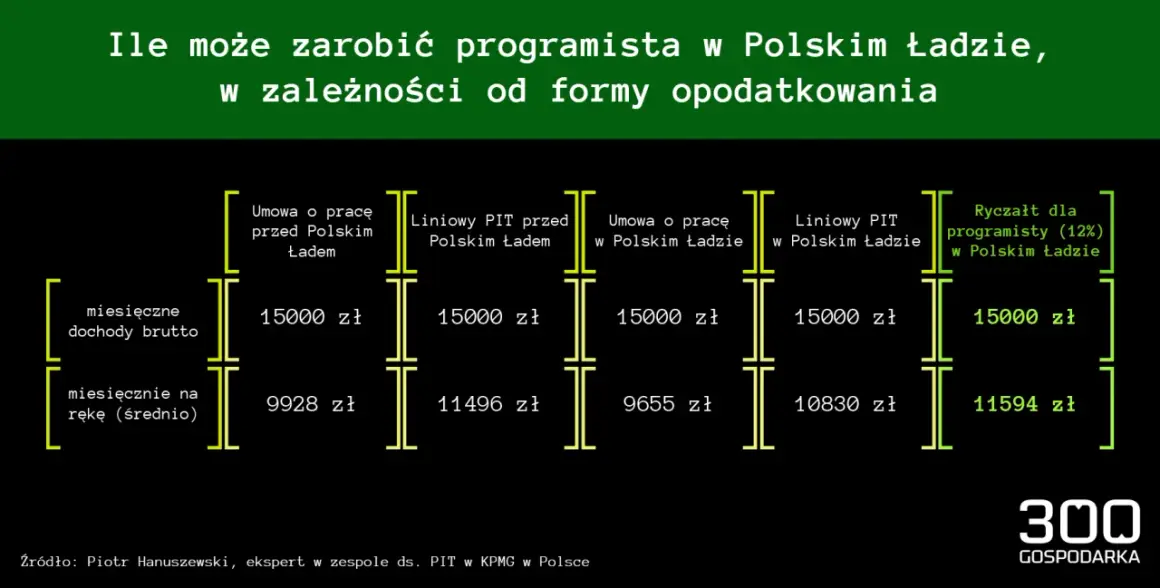

Do tego dochodzi sam podatek, liczony według właściwej stawki dla Twojej działalności. W praktyce to właśnie stawka robi największą różnicę. Przy przychodzie 15 000 zł i stawce 12% sam podatek to 1 800 zł, więc z pełnym ZUS-em i niską zdrowotną miesięczne obciążenie robi się bardzo konkretne. Gdy ta sama działalność wpada w stawkę 8,5%, podatek spada do 1 275 zł i od razu widać, dlaczego rodzaj usług ma tak duże znaczenie.

Ja zwykle liczę to tak: najpierw sprawdzam, ile zostaje po kosztach operacyjnych, potem dokładam składki, a dopiero na końcu patrzę na procent podatku. Jeśli po takim rachunku nadal zostaje wyraźna przewaga nad inną formą rozliczeń, dopiero wtedy uznaję, że temat ma sens. Sam procent bez ZUS-u i bez kosztów potrafi wprowadzić w błąd bardziej niż niemal cokolwiek innego. To prowadzi wprost do pytania, co się na tej formie zyskuje, a co faktycznie oddaje się w zamian.

Co naprawdę zyskujesz, a co tracisz

Największy plus jest prosty: mniejsza księgowość i większa przewidywalność. Nie musisz zbierać kosztów po to, by obniżać podatek, więc rozliczenia są łatwiejsze do prowadzenia, a miesięczne planowanie gotówki staje się bardziej czytelne. Dla wielu małych firm i freelancerów to duża ulga, bo mniej czasu znika na papierologii.

Drugi plus to korzystny układ przy wysokiej marży. Jeśli pracujesz głównie własnym czasem, sprzedajesz usługę intelektualną albo masz niewielkie koszty stałe, ten model bywa bardzo racjonalny. Problem zaczyna się wtedy, gdy biznes rośnie „na sprzęcie”, reklamie, narzędziach i podwykonawcach. Wtedy brak kosztów przestaje być detalem, a staje się realnym obciążeniem.

Po stronie minusów są ograniczenia, o których trzeba pamiętać od razu. Nie rozliczasz się wspólnie z małżonkiem ani jako osoba samotnie wychowująca dziecko, z ulgą na dzieci bywa podobnie, a przychody z pracy dla obecnego lub byłego pracodawcy w tym samym zakresie mogą przekreślić prawo do tej formy. Do tego stawka zależy od rodzaju działalności, więc dwa biznesy o podobnym obrocie mogą płacić zupełnie inne kwoty.

Gdy porównuję tę formę z opodatkowaniem na zasadach ogólnych, wychodzi mi jedno: jest dobra dla prostych, stabilnych i mało kosztowych modeli. Gdy porównuję ją z podatkiem liniowym, przewaga zależy już od marży, ulg rodzinnych i poziomu składek. Zanim podejmiesz decyzję, trzeba więc sprawdzić trzy liczby, bo to one najczęściej rozstrzygają sprawę.

Trzy liczby, które trzeba policzyć przed zmianą formy

Pierwsza liczba to Twoja marża po kosztach. Druga to łączny ZUS, czyli społeczny i zdrowotny. Trzecia to właściwa stawka podatku dla konkretnego rodzaju usług albo sprzedaży. Jeśli te trzy elementy policzysz uczciwie, zwykle już wiesz, czy ta forma daje realną oszczędność, czy tylko wygląda atrakcyjnie na papierze.

- Sprawdź, jaki masz realny koszt prowadzenia działalności w stosunku do przychodu.

- Ustal właściwą stawkę dla każdego rodzaju usług, a nie tylko dla „głównej” części biznesu.

- Policz składki społeczne i zdrowotną w wariancie odpowiadającym Twojemu statusowi.

- Zweryfikuj limity przychodów, bo przekroczenie ich zmienia zasady gry w kolejnym okresie.

- Ustal terminy wpłat i to, czy lepsze będzie rozliczenie miesięczne, czy kwartalne.

Jeśli po takim przeglądzie nadal widzisz wyraźną przewagę, to masz sensowny wybór. Jeśli różnica jest niewielka, ja zwykle skłaniam się do rozwiązania bardziej elastycznego, a nie tylko „prostszego na papierze”, bo to prostsze dziś może być droższe przez cały następny rok. W praktyce właśnie taka chłodna kalkulacja najbardziej chroni przed nietrafioną decyzją.