Obligacja to papier dłużny, w którym emitent pożycza pieniądze od inwestora i zobowiązuje się oddać kapitał wraz z odsetkami w ustalonym terminie. W praktyce najważniejsze są trzy pytania: kto stoi po drugiej stronie, jak liczone są odsetki i co się stanie, jeśli zechcesz wyjść wcześniej. Poniżej rozkładam temat na części tak, żeby dało się ocenić nie tylko potencjalny zysk, ale też ryzyko i sens takiej decyzji.

Najważniejsze rzeczy, które warto wiedzieć przed decyzją

- To nie jest „gwarantowany zysk”, tylko pożyczka udzielona konkretnemu emitentowi na określony czas.

- Wartość nominalna, kupon i termin wykupu są ważniejsze niż sama wysokość odsetek na folderze sprzedażowym.

- Przy sprzedaży przed terminem liczy się cena rynkowa, a nie tylko zapisane oprocentowanie.

- Najbezpieczniej zacząć od zrozumienia emitenta, a dopiero potem porównywać zysk.

- W detalicznej ofercie państwowej jedna sztuka ma zwykle wartość nominalną 100 zł.

- Największe błędy dotyczą ryzyka niewypłacalności, płynności i wpływu zmian stóp procentowych.

Czym właściwie jest ten papier i kto na nim zarabia

Patrzę na ten instrument jak na dobrze opisaną pożyczkę. Inwestor przekazuje kapitał emitentowi, a w zamian dostaje obietnicę zwrotu pieniędzy w określonym terminie oraz wynagrodzenie w postaci odsetek albo dyskonta. Emitentem może być państwo, samorząd albo firma, więc już na starcie trzeba odróżnić, kto pożycza pieniądze i jak wiarygodnie wygląda jego sytuacja finansowa.

Najważniejsze pojęcia są proste, ale bez nich łatwo ocenić ofertę powierzchownie. Wartość nominalna to kwota, którą emitent ma oddać przy wykupie. Cena emisyjna to to, ile płacisz na starcie, a kupon oznacza odsetki. Do tego dochodzi termin zapadalności, czyli dzień wykupu, kiedy papier przestaje istnieć, a emitent reguluje zobowiązanie. Ja zawsze zaczynam od tych czterech elementów, bo dopiero one pokazują, czy oferta jest rzeczywiście rozsądna.

Jeśli te podstawy są jasne, dużo łatwiej zrozumieć, skąd bierze się zysk i dlaczego czasem wysoki kupon wcale nie oznacza dobrej inwestycji. To prowadzi wprost do mechaniki odsetek i wykupu.

Jak działa kupon, termin wykupu i cena na rynku wtórnym

Odsetki mogą być liczone na kilka sposobów i to właśnie tu kryje się najwięcej różnic między poszczególnymi emisjami. Stałe oprocentowanie daje przewidywalność, bo od początku wiesz, ile wynosi kupon. Zmienne oprocentowanie zwykle opiera się na wskaźniku rynkowym, więc wynik może się zmieniać wraz z sytuacją gospodarczą. Indeksacja do inflacji ma sens wtedy, gdy chcesz ograniczyć ryzyko utraty siły nabywczej pieniędzy.

- Stały kupon sprawdza się, gdy zależy Ci na prostocie i z góry znanym wyniku.

- Zmienne oprocentowanie bywa lepsze wtedy, gdy spodziewasz się zmian stóp procentowych i nie chcesz utknąć na długie lata z niskim kuponem.

- Indeksacja do inflacji pomaga w dłuższym horyzoncie, ale nie usuwa wszystkich ryzyk, bo nadal liczy się termin wykupu i jakość emitenta.

- Sprzedaż przed terminem zmienia obraz całej inwestycji, bo cena na rynku wtórnym może być wyższa albo niższa od nominalnej.

W praktyce najbardziej mylące jest założenie, że kupon to jedyny parametr, który ma znaczenie. Jeśli stopy procentowe rosną, papiery o stałym oprocentowaniu mogą tracić na wartości rynkowej. Jeśli spadają, dzieje się odwrotnie. Dlatego ja patrzę nie tylko na odsetki zapisane w ofercie, ale też na to, czy będę trzymał papier do wykupu, czy mogę potrzebować pieniędzy wcześniej. Ten detal często decyduje o realnym wyniku.

Gdy rozumiesz już mechanikę zysku, naturalnie pojawia się pytanie: jakie rodzaje takich papierów w ogóle istnieją i które z nich nadają się do różnych celów?

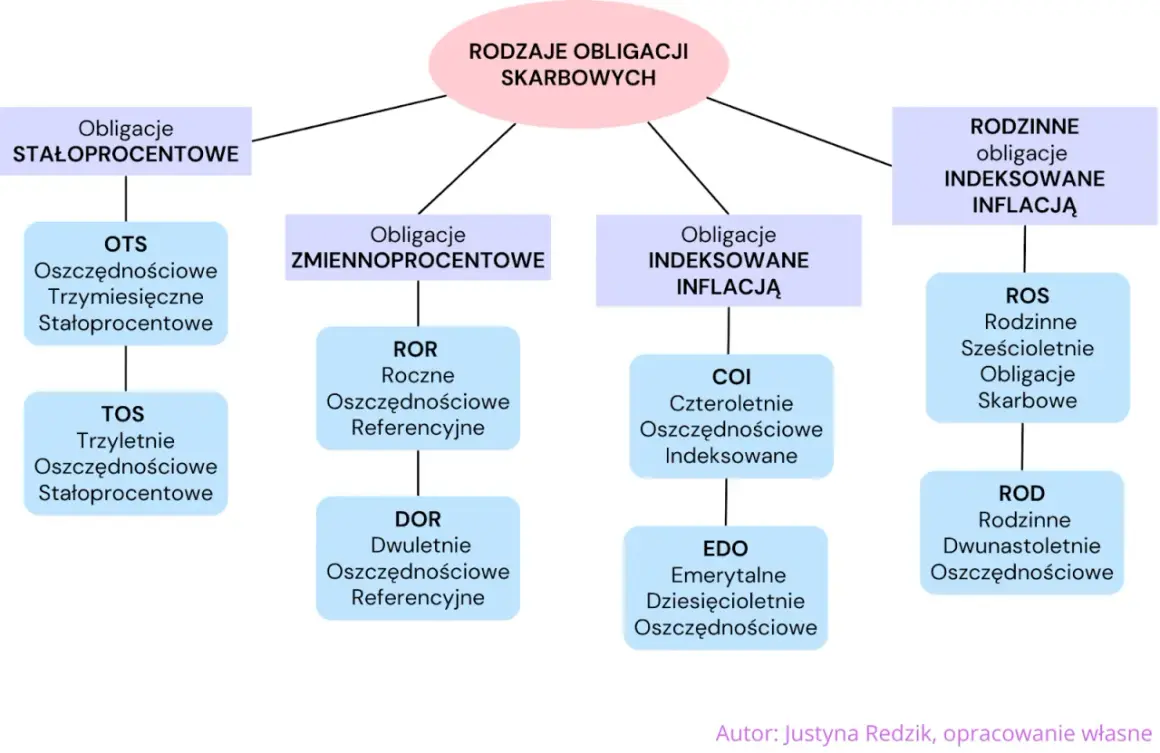

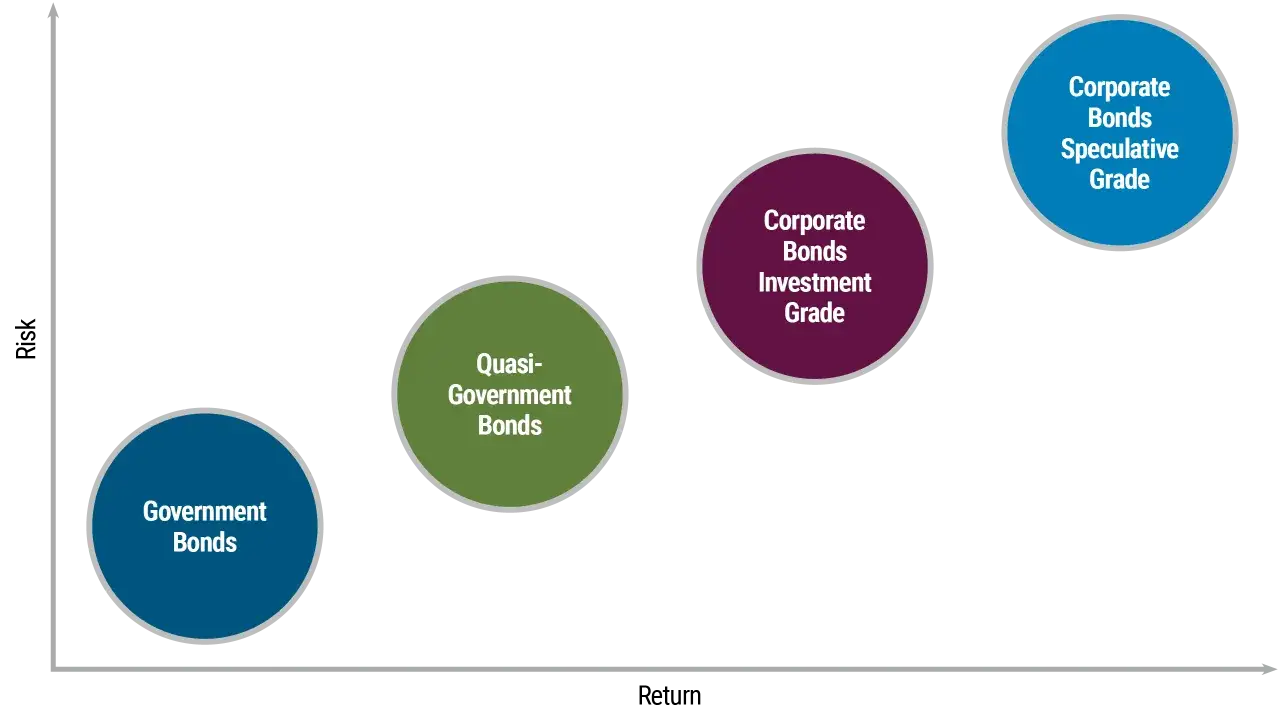

Jakie są najważniejsze rodzaje i czym się różnią

W praktyce najprościej dzielić je według emitenta i sposobu oprocentowania. W ofercie detalicznej państwa jedna sztuka ma zwykle wartość nominalną 100 zł, co obniża próg wejścia i ułatwia start osobom, które nie chcą od razu angażować dużych kwot. To dobry punkt odniesienia, bo pokazuje, że ten rynek nie jest zarezerwowany wyłącznie dla dużych graczy.

| Rodzaj | Kto emituje | Co zwykle oferuje | Największy plus | Największy minus |

|---|---|---|---|---|

| Skarbowe | Państwo | Niższe ryzyko niewypłacalności, często stałe albo inflacyjne oprocentowanie | Duża przewidywalność | Zwykle niższy kupon niż w emisjach prywatnych |

| Korporacyjne | Spółka | Wyższe odsetki, często bardziej złożone warunki emisji | Potencjalnie wyższy dochód | Ryzyko kredytowe emitenta |

| Komunalne | Samorząd | Finansowanie lokalnych inwestycji | Przejrzysty cel emisji | Mniejsza płynność niż na dużym rynku |

| Detaliczne oszczędnościowe | Skarb Państwa | Prosty zakup, często konstrukcja zrozumiała dla osób początkujących | Łatwy start | Warunki zależą od konkretnej serii |

Warto pamiętać, że sama nazwa typu nie wystarcza. Dwie emisje tego samego rodzaju mogą bardzo mocno różnić się ryzykiem, warunkami wcześniejszego wykupu i sposobem liczenia odsetek. Dlatego przy wyborze nie zatrzymuję się na etykiecie, tylko sprawdzam szczegóły emisji. To prowadzi do najważniejszej, praktycznej części: co trzeba przeczytać przed zakupem.

Co sprawdzić przed zakupem

Jeżeli mam być brutalnie uczciwy, większość błędów bierze się z czytania tylko nagłówka z kuponem. Ja zawsze sprawdzam pięć rzeczy:

- Emitenta - kto faktycznie pożycza pieniądze i z czego będzie spłacał kapitał oraz odsetki.

- Termin wykupu - czy ten horyzont pasuje do mojego celu finansowego, czy tylko wygląda atrakcyjnie na papierze.

- Rodzaj oprocentowania - stałe, zmienne czy zależne od inflacji; każdy wariant zachowuje się inaczej w czasie.

- Warunki wcześniejszego wyjścia - czy mogę sprzedać papier przed terminem i ile mnie to kosztuje.

- Dokument emisji - tam są zapisane zasady, których nie widać w krótkiej reklamie.

W przypadku emisji firmowych warto być szczególnie ostrożnym. KNF przypomina, że sam prospekt nie oznacza oceny modelu biznesowego spółki, więc formalna poprawność dokumentu nie jest jeszcze gwarancją bezpieczeństwa. W praktyce sprawdzam też dane finansowe emitenta, jego zadłużenie, przepływy pieniężne i historię wcześniejszych emisji. Jeśli firma już wcześniej opóźniała płatności albo refinansowała długi w pośpiechu, traktuję to jako sygnał ostrzegawczy.

Do tego dochodzi jeszcze kwestia płynności. Nawet dobry papier może być problematyczny, jeśli trudno go sprzedać bez straty. I właśnie tutaj widać, że sam kupon nie wystarcza do oceny oferty.

Jakie ryzyka najczęściej są niedoceniane

Najczęstszy błąd początkujących polega na tym, że skupiają się na zysku nominalnym, a ryzyko traktują jako coś abstrakcyjnego. W praktyce ryzyk jest kilka i każde działa trochę inaczej.

- Ryzyko niewypłacalności - emitent może nie oddać pieniędzy na czas albo wcale, jeśli jego sytuacja finansowa się pogorszy.

- Ryzyko stopy procentowej - gdy stopy rosną, cena papierów o stałym kuponie zwykle spada.

- Ryzyko inflacji - realny zysk może być niższy od oczekiwanego, jeśli ceny w gospodarce rosną szybciej niż odsetki.

- Ryzyko płynności - czasem da się sprzedać papier, ale tylko z dyskontem, bo popyt na niego jest mały.

- Ryzyko walutowe - dotyczy emisji w obcej walucie, bo zmiana kursu może zjeść część wyniku.

- Ryzyko przedterminowego wykupu - niektóre emisje pozwalają emitentowi zakończyć je wcześniej, co zmienia plan inwestora.

Ja zwracam uwagę przede wszystkim na trzy pierwsze punkty, bo to one najczęściej decydują o tym, czy inwestycja jest tylko teoretycznie dobra, czy rzeczywiście sensowna. Dla kogoś, kto buduje spokojny portfel, najgorsza jest sytuacja, w której kupon wygląda świetnie, ale ryzyko ukryte w warunkach emisji jest niewspółmiernie duże. I właśnie dlatego porównanie z innymi formami oszczędzania bywa bardziej użyteczne niż sama nazwa instrumentu.

Jak wypada na tle lokaty, konta oszczędnościowego i akcji

Najprostszy sposób oceny to zestawienie kilku cech obok siebie. Nie chodzi o to, żeby ogłosić jednego zwycięzcę, bo każdy z tych instrumentów ma inne zadanie. Chodzi o to, by dopasować narzędzie do celu, a nie do emocji.

| Cecha | Lokata | Dłużny papier | Akcje |

|---|---|---|---|

| Przewidywalność | Wysoka | Średnia lub wysoka, zależnie od emisji | Niska |

| Potencjalny zysk | Zwykle niższy | Od umiarkowanego do wysokiego | Potencjalnie najwyższy, ale niegwarantowany |

| Ryzyko | Niskie w ramach ochrony bankowej | Zależy od emitenta i warunków emisji | Wysokie |

| Płynność | Ograniczona przez termin | Różna, często średnia | Zwykle wysoka na giełdzie |

| Cel | Krótki lub średni termin, spokojne oszczędzanie | Planowany okres oszczędzania, dywersyfikacja portfela | Długi horyzont i gotowość na wahania |

W praktyce lokata dobrze nadaje się do prostego parkowania gotówki, akcje do budowania wzrostu kapitału, a ten instrument dłużny do balansu między bezpieczeństwem a zyskiem. Ja zwykle patrzę na niego jako na środek pomiędzy skrajną ostrożnością a agresywnym inwestowaniem. Jeśli ktoś oczekuje stabilności, ale nie chce rezygnować z odsetek wyższych niż na klasycznym rachunku, to właśnie tutaj zaczyna się sensowna rozmowa o wyborze.

Skoro różnice są już jasne, pozostaje ostatnie pytanie: kiedy to rozwiązanie faktycznie ma sens, a kiedy lepiej je odłożyć na później?

Kiedy taki instrument naprawdę ma sens, a kiedy lepiej go nie wybierać

Najbardziej sensowny jest wtedy, gdy masz konkretny cel i określony horyzont czasu. Jeśli wiesz, że pieniądze nie będą potrzebne przez kilka lat, łatwiej dobrać serię, która nie będzie Cię zaskakiwała co miesiąc innym wynikiem. Dobrze sprawdza się też wtedy, gdy chcesz zdywersyfikować oszczędności, zamiast trzymać wszystko w jednym miejscu.

Nie wybierałbym go natomiast jako pierwszego narzędzia do budowy poduszki awaryjnej, jeśli istnieje szansa, że środki będą potrzebne natychmiast. Podobnie ostrożny byłbym przy emisjach, których nie rozumiesz do końca albo których emitent wygląda atrakcyjnie wyłącznie przez wysoki kupon. W finansach wysoka odsetkowość bardzo często jest po prostu ceną za większe ryzyko.

Ja traktuję ten instrument jako narzędzie do porządkowania celu, a nie jako sposób na szybkie wzbogacenie się. Jeśli kupujesz go z myślą o spokoju, przewidywalności i świadomym planie, może dobrze uzupełniać portfel. Jeśli kupujesz tylko dlatego, że liczba na banerze wygląda imponująco, ryzyko błędu rośnie od razu. I właśnie to warto mieć w głowie przed ostatnim filtrem decyzyjnym.

Trzy pytania, które odsiewają słabe emisje

Zanim zdecyduję się na zakup, zadaję sobie trzy proste pytania. Po pierwsze: czy rozumiem, skąd emitent weźmie pieniądze na spłatę? Po drugie: czy termin wykupu pasuje do mojego planu, a nie tylko do mojej ciekawości? Po trzecie: czy wiem, ile stracę albo zyskam, jeśli będę chciał wyjść wcześniej?

Jeżeli na którekolwiek z tych pytań odpowiedź jest niejasna, odkładam decyzję. To zwykle oszczędza więcej pieniędzy niż pogoń za dodatkowym ułamkiem procenta. Właśnie tak podchodzę do dłużnych papierów w praktyce: najpierw porządek, potem zysk, a dopiero na końcu emocje. Taki porządek myślenia pomaga podejmować lepsze decyzje także poza finansami, bo uczy cierpliwości, selekcji i chłodnej oceny ryzyka.