Oprocentowanie decyduje o tym, ile naprawdę kosztuje dług, ale też o tym, jak szybko rosną oszczędności i jak bank centralny chłodzi albo pobudza gospodarkę. W praktyce jedna liczba potrafi zmienić wysokość raty, opłacalność lokaty i tempo inflacji, więc warto rozumieć ją bez bankowego żargonu. Poniżej rozkładam ten temat na proste części: od definicji, przez rodzaje oprocentowania, po sposób liczenia kosztu i najczęstsze pułapki w umowach.

Najważniejsze rzeczy, które trzeba wiedzieć o oprocentowaniu

- Oprocentowanie to cena pieniądza: pokazuje, ile kosztuje pożyczenie kapitału.

- W kredycie liczy się nie tylko sam procent, ale też prowizje, ubezpieczenia i zasady zmiany stawki.

- Wyższe stopy zwykle podnoszą raty kredytów, ale poprawiają też ofertę lokat i kont oszczędnościowych.

- RRSO porównuje oferty lepiej niż sam procent nominalny, bo pokazuje pełniejszy koszt zobowiązania.

- Przy zmiennej stopie najważniejszy jest scenariusz: co stanie się z ratą, jeśli rynek znów ruszy w górę lub w dół.

Czym jest oprocentowanie i dlaczego warto je rozumieć dosłownie

Najprościej mówiąc, oprocentowanie to koszt korzystania z cudzych pieniędzy albo zysk z udostępnienia własnych. Jeśli pożyczasz 10 000 zł z oprocentowaniem 8% w skali roku, to przy prostym liczeniu sama cena pieniądza wynosi 800 zł za rok. Odsetki = kapitał × stopa procentowa × czas - to wzór, który warto mieć w głowie, bo od razu pokazuje skalę zobowiązania.

W praktyce znaczenie ma jeszcze to, czy mówimy o kredycie, pożyczce, lokacie czy rachunku oszczędnościowym. Dla kredytobiorcy to koszt, dla oszczędzającego - zysk, a dla gospodarki - narzędzie sterowania popytem i inflacją. Ja zawsze zaczynam od pytania: czy interesuje mnie sama cena odsetek, czy pełny koszt operacji finansowej, bo to są dwie różne rzeczy.

Żeby dobrze porównać oferty, trzeba jednak rozróżnić kilka pojęć, bo banki lubią nimi żonglować. I właśnie tutaj robi się ciekawiej niż w zwykłej definicji.

Jak zmiana oprocentowania wpływa na kredyt, oszczędności i ceny

Gdy stopy rosną, kredyt zwykle drożeje, a lokaty stają się bardziej atrakcyjne. Gdy spadają, dzieje się odwrotnie: raty nowych zobowiązań mogą maleć, ale zysk z depozytów często też się obniża. To działa przez kanał kosztu pieniądza, czyli przez cenę, jaką płaci rynek za finansowanie.

| Zmiana stóp | Co zwykle dzieje się z kredytami | Co zwykle dzieje się z oszczędnościami | Szerszy efekt w gospodarce |

|---|---|---|---|

| Wyższe stopy | Raty rosną, nowe finansowanie jest droższe | Lokaty i rachunki oszczędnościowe mogą dawać więcej | Popyt słabnie, inflacja zwykle wyhamowuje |

| Niższe stopy | Raty mogą spadać, kredyt staje się łatwiej dostępny | Oprocentowanie depozytów często się obniża | Gospodarka dostaje impuls do większej aktywności |

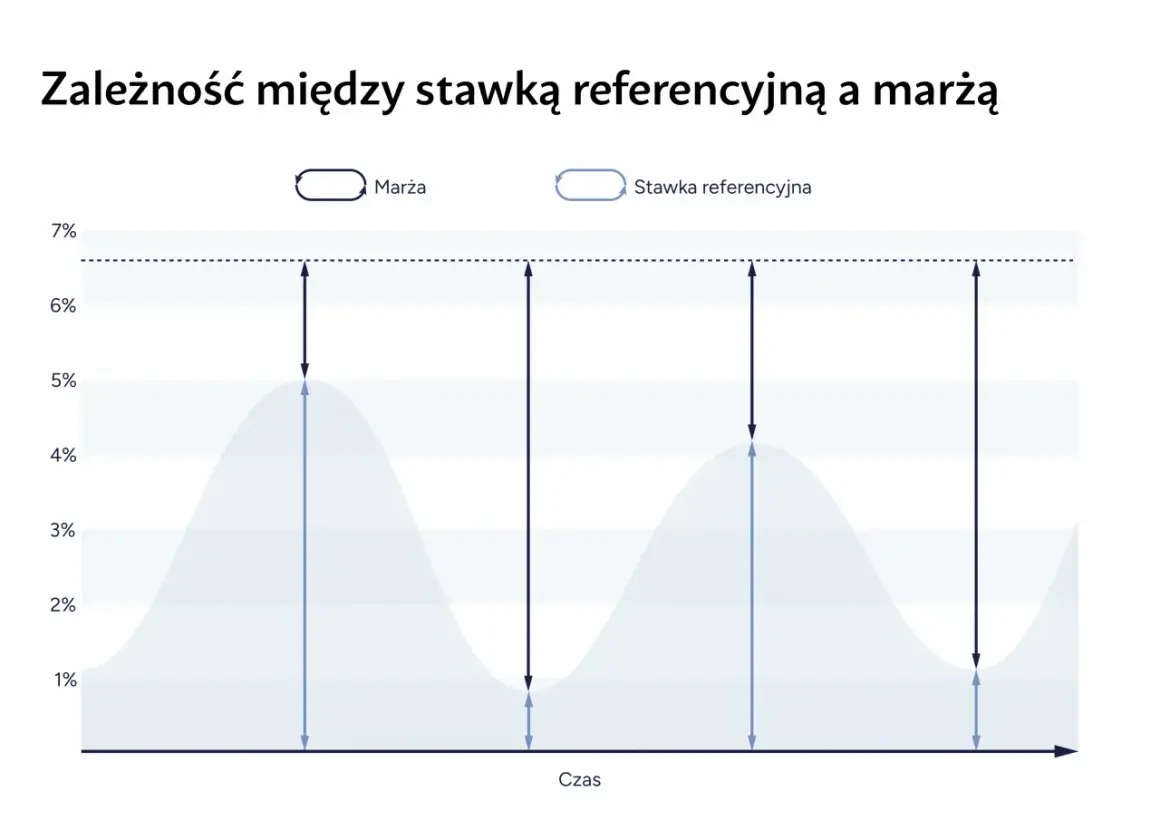

Na podstawie ostatniego publicznego komunikatu banku centralnego z 9 kwietnia 2026 r. stopa referencyjna wynosi 3,75%, stopa lombardowa 4,25%, a depozytowa 3,25%. To ważne, bo właśnie te poziomy wyznaczają ramy dla krótkoterminowego kosztu pieniądza w Polsce, choć na twoją konkretną ratę wpływają jeszcze marża banku i konstrukcja umowy.

| Rodzaj stopy | Poziom w 2026 r. | Po co ją śledzić |

|---|---|---|

| Referencyjna | 3,75% | Najmocniej przenosi się na koszt pieniądza w gospodarce |

| Lombardowa | 4,25% | Wyznacza górny pułap krótkoterminowego finansowania banków |

| Depozytowa | 3,25% | Pokazuje, jak bank centralny wynagradza nadmiar płynności |

| Redyskontowa weksli | 3,80% | Ma znaczenie bardziej techniczne, ale domyka korytarz polityki pieniężnej |

| Dyskontowa weksli | 3,85% | Jest kolejnym elementem układanki dla rynku finansowego |

W praktyce jedna zmiana procentowa nie działa identycznie w każdym banku i na każdym produkcie, ale kierunek zwykle jest podobny. Jeśli rozumiesz ten mechanizm, łatwiej potem ocenić, czy oferta faktycznie jest korzystna, czy tylko tak wygląda na banerze.

Jak odróżnić oprocentowanie nominalne od RRSO

To jedno z miejsc, w których najłatwiej wpaść w pułapkę. Oprocentowanie nominalne pokazuje sam koszt odsetek, ale nie mówi wszystkiego o kredycie. RRSO, czyli rzeczywista roczna stopa oprocentowania, ma pokazać koszt szerzej - z uwzględnieniem wielu obowiązkowych opłat, dzięki czemu lepiej nadaje się do porównywania ofert.

| Pojęcie | Co obejmuje | Do czego służy | Czego nie pokazuje |

|---|---|---|---|

| Oprocentowanie nominalne | Samą cenę odsetek od kapitału | Pokazuje bazowy koszt pożyczonych pieniędzy | Nie uwzględnia większości opłat dodatkowych |

| RRSO | Odsetki i istotne koszty kredytu | Ułatwia porównanie ofert | Nie zawsze oddaje koszty opcjonalne albo zależne od zachowania klienta |

Ja patrzę na to tak: jeśli ktoś porównuje wyłącznie procent nominalny, to widzi tylko połowę obrazu. Dwie oferty mogą mieć identyczną stawkę, ale zupełnie inną prowizję, koszt ubezpieczenia albo opłatę przygotowawczą, więc w praktyce wygrywa nie „najniższy procent”, tylko najniższy koszt całkowity. Gdy już umiesz to rozróżnić, następny krok jest prosty: trzeba zdecydować, czy wolisz stabilność, czy potencjalnie niższą cenę z większym ryzykiem.

Stałe czy zmienne oprocentowanie

Wybór między stałą a zmienną stawką to nie tylko kwestia matematyki, ale też odporności psychicznej i płynności budżetu. Stałe oprocentowanie daje spokój, bo rata nie skacze od razu wraz z rynkiem. Zmienne może być korzystniejsze przy spadkach, ale wymaga zapasu finansowego, bo przy wzroście stóp rata też rośnie.

| Rodzaj oprocentowania | Plusy | Minusy | Kiedy ma sens |

|---|---|---|---|

| Stałe | Przewidywalność, łatwiejsze planowanie budżetu | Nie korzystasz od razu na spadkach rynkowych | Gdy cenisz stabilność albo masz napięty budżet |

| Zmienne | Może obniżyć koszt, jeśli rynek faktycznie spada | Rata może wzrosnąć szybciej, niż zakładasz | Gdy masz bufor finansowy i akceptujesz ryzyko |

Przy kredycie mieszkaniowym ja zwykle nie patrzę tylko na pierwszy rok, ale na cały horyzont spłaty. Najtańsza oferta na starcie nie zawsze jest najlepsza po kilku latach, zwłaszcza jeśli zmiana stóp może mocno przesunąć ratę. To prowadzi prosto do pytania, jak policzyć prawdziwy koszt bez zgadywania.

Jak policzyć koszt odsetek bez zgadywania

Najprostsze liczenie sprawdza się wtedy, gdy chcesz zrozumieć skalę kosztu, a nie wyliczyć każdy grosz z harmonogramu spłat. W wersji uproszczonej wystarczy pomnożyć kapitał przez stawkę i czas. Dzięki temu od razu widać, dlaczego różnica między 5% a 8% robi ogromną różnicę przy większych kwotach.

| Kwota | Oprocentowanie | Odsetki za 1 rok przy prostym liczeniu |

|---|---|---|

| 10 000 zł | 8% | 800 zł |

| 50 000 zł | 8% | 4 000 zł |

| 300 000 zł | 8% | 24 000 zł |

To jest celowo uproszczony model, ale bardzo dobrze pokazuje zasadę działania. W kredycie ratalnym odsetki liczy się od malejącego salda zadłużenia, więc rzeczywista ścieżka kosztu jest inna niż w takim „prostym” przykładzie. Dlatego przy ofertach ratalnych warto sprawdzić harmonogram spłat, a przy porównywaniu kilku propozycji dopisać do rachunku także prowizje, ubezpieczenia i opłaty administracyjne.

Ja robię jeszcze jedną rzecz: przeliczam ratę przy scenariuszu wyższym o 1 punkt procentowy, a czasem nawet o 2 punkty. Jeśli budżet pęka przy takim teście, to znaczy, że oferta jest ryzykownie ciasna, nawet jeśli na papierze wygląda atrakcyjnie.

Na co uważać w umowie kredytowej

Najwięcej problemów nie bierze się z samej stopy procentowej, tylko z tego, co bank dopisuje obok niej. Reklamy lubią pokazywać niską stawkę na start, ale w umowie mogą siedzieć prowizje, obowiązkowe ubezpieczenie, koszt aneksu albo warunki, które po kilku miesiącach zmieniają cenę kredytu.

- Okres promocyjny - niska stawka bywa ograniczona czasowo, a potem rośnie do poziomu standardowego.

- Marża banku - nawet przy tym samym wskaźniku rynkowym dwie oferty mogą kosztować inaczej.

- Prowizja - bywa jednorazowa, ale potrafi podnieść całkowity koszt bardziej, niż sugeruje sam procent.

- Ubezpieczenie - czasem jest obowiązkowe, czasem „dobrowolne”, ale warunki finansowe robią z niego koszt realny.

- Koszt wcześniejszej spłaty - ważny, jeśli planujesz nadpłacać albo zamknąć kredyt szybciej.

- Opłaty dodatkowe - obsługa rachunku, aneksy, przypomnienia, wyceny nieruchomości, opłaty za zmianę warunków.

Jeśli mam dać jedną praktyczną radę, to brzmi ona tak: nigdy nie oceniaj kredytu po samym „ładnym” oprocentowaniu. Sprawdź całkowitą kwotę do zapłaty, scenariusz wzrostu raty i to, czy oferta nadal ma sens po wygaśnięciu promocji. Za tym wszystkim stoi jeszcze szersza logika gospodarcza, więc warto zobaczyć, skąd te liczby w ogóle się biorą.

Dlaczego polityka pieniężna zmienia koszty życia

W materiałach banku centralnego widać wyraźnie, że stopy procentowe są podstawowym narzędziem polityki pieniężnej. Gdy inflacja przyspiesza, wyższe stopy mają ochłodzić popyt i ograniczyć presję cenową; gdy gospodarka potrzebuje wsparcia, niższe stopy mają ułatwić finansowanie i pobudzić aktywność. To nie działa natychmiast, ale działa szeroko - przez kredyt, oszczędności, inwestycje i oczekiwania rynkowe.

W praktyce nie ma tu prostego równania „niższa stopa = tańszy kredyt jutro rano”. Banki przenoszą zmiany z opóźnieniem, a na finalny koszt wpływają też ryzyko klienta, marża i rodzaj produktu. Dlatego w 2026 roku rozsądne podejście polega nie na czekaniu na idealny moment, tylko na sprawdzaniu, czy dana oferta jest bezpieczna dla twojego budżetu w kilku scenariuszach, nie tylko w jednym.

Ta perspektywa jest ważna także poza kredytem: wyższe stopy potrafią poprawić warunki oszczędzania, ale jednocześnie ograniczyć skłonność do zakupów na raty i inwestycji finansowanych długiem. Właśnie dlatego oprocentowanie jest nie tylko technicznym parametrem umowy, lecz także jednym z podstawowych sygnałów stanu gospodarki.

Co sprawdzić, zanim porównasz oferty banków

Jeśli chcesz podjąć dobrą decyzję, nie zaczynaj od reklamy, tylko od własnego budżetu i pełnego kosztu zobowiązania. Najlepiej działa prosty zestaw kontroli, który od razu pokazuje, czy oferta jest wygodna, czy tylko dobrze wygląda.

- Sprawdź, czy podany procent dotyczy całego okresu, czy tylko promocji na start.

- Porównaj RRSO, a nie tylko oprocentowanie nominalne.

- Policz ratę przy wyższej stopie o 1-2 punkty procentowe.

- Dodaj prowizje, ubezpieczenia i wszystkie obowiązkowe opłaty.

- Sprawdź, czy możesz nadpłacać kredyt bez dużych kosztów.

Jeśli mam zostawić jeden praktyczny wniosek, to taki: sama stopa procentowa mówi tylko część prawdy. Dopiero połączenie jej z rodzajem oprocentowania, dodatkowymi opłatami i twoją odpornością finansową pokazuje, czy dług jest rzeczywiście do udźwignięcia, a oszczędzanie - naprawdę opłacalne.