W oszczędzaniu nie chodzi tylko o wysokość oprocentowania, ale o to, ile realnie zostaje po potrąceniu podatku. Temat podatku Belki wraca zawsze wtedy, gdy porównujesz lokaty, konta oszczędnościowe albo inwestycje i chcesz wiedzieć, czy oferta jest dobra naprawdę, czy tylko na papierze. Poniżej rozkładam to na proste zasady, pokazuję praktyczne przykłady i wyjaśniam, kiedy bank rozlicza wszystko za Ciebie, a kiedy musisz zrobić to sam.

Najkrótsza wersja brzmi tak

- Stawka wynosi 19% i dotyczy wybranych dochodów kapitałowych, a nie samej wpłaty.

- Przy lokatach i kontach oszczędnościowych bank zwykle pobiera podatek automatycznie.

- Przy akcjach, funduszach i części innych inwestycji rozliczenie często trafia do PIT-38.

- Przy zagranicznych odsetkach i zyskach łatwo o obowiązek samodzielnego rozliczenia.

- Najlepiej porównywać oferty po wyniku netto, a nie po samym oprocentowaniu brutto.

Czym jest ten podatek i kogo dotyczy

To zryczałtowany podatek od wybranych dochodów z kapitału. W praktyce oznacza to, że państwo pobiera 19% od zysku, a nie od pieniędzy, które wpłaciłeś na konto, lokatę czy rachunek inwestycyjny. Najczęściej dotyczy to odsetek od lokat i kont oszczędnościowych, ale także dywidend, zysków ze sprzedaży akcji, części funduszy inwestycyjnych, obligacji czy odsetek od pożyczek.

„Ryczałtowy” znaczy tu tyle, że zasady są uproszczone: w wielu przypadkach podatek jest pobierany u źródła i nie rozliczasz go w zwykłym rocznym zeznaniu. Ja patrzę na to tak: nie jest to podatek od oszczędzania jako takiego, tylko od dochodu kapitałowego. Gdy już to rozdzielisz w głowie, łatwiej zrozumieć, dlaczego jedne produkty są opodatkowane od razu, a inne wymagają własnego rozliczenia.

To prowadzi do najważniejszej różnicy: nie każdy zysk kapitałowy działa tak samo, więc warto zobaczyć, skąd podatek jest pobierany najczęściej.

Od jakich przychodów jest pobierany najczęściej

Na stronie podatki.gov.pl nadal widnieje standardowa stawka 19% dla dochodów z kapitałów pieniężnych, ale w praktyce liczy się przede wszystkim to, kto pobiera podatek i kiedy to robi. Najlepiej widać to w prostym zestawieniu.

| Źródło dochodu | Jak działa opodatkowanie | Kto zwykle rozlicza podatek |

|---|---|---|

| Lokata bankowa, konto oszczędnościowe, rachunek oszczędnościowy | 19% pobierane od samych odsetek | Bank lub SKOK |

| Dywidenda | 19% od wypłaconej kwoty | Zależnie od źródła wypłaty, czasem płatnik, czasem Ty |

| Sprzedaż akcji, ETF-ów, części instrumentów finansowych | 19% od dochodu, czyli po uwzględnieniu kosztów | Zwykle samodzielnie w PIT-38 |

| Fundusze inwestycyjne | 19% od dochodu z umorzenia lub wykupu | Zwykle samodzielnie w PIT-38 |

| Odsetki od pożyczek | 19% od odsetek | Zależnie od konstrukcji umowy i płatnika |

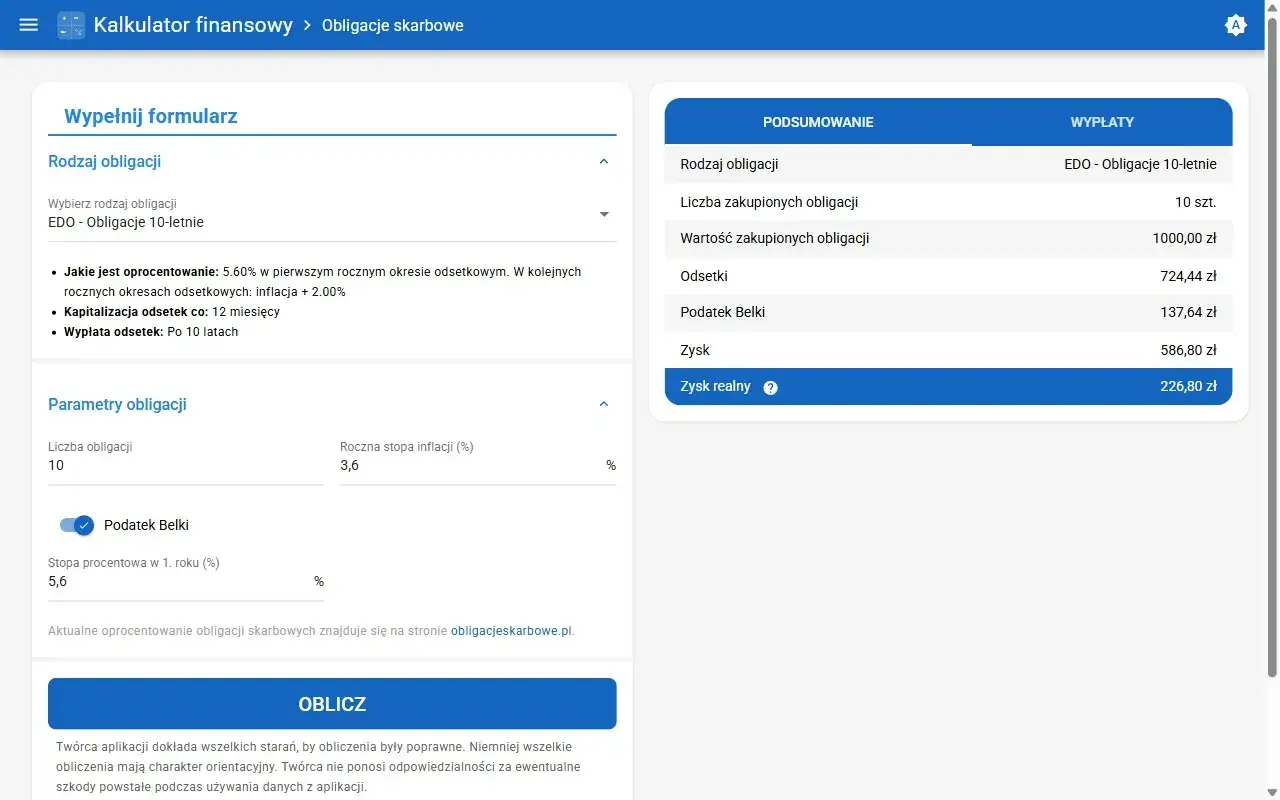

| Obligacje | 19% od odsetek lub dyskonta, z wyjątkami historycznymi | Najczęściej podmiot wypłacający albo Ty, zależnie od typu obligacji |

Warto zapamiętać jedną prostą rzecz: zwykłe saldo na rachunku osobistym nie jest samo w sobie opodatkowane. Podatek pojawia się dopiero wtedy, gdy konto albo produkt finansowy generuje odsetki, dywidendę lub inny dochód. I właśnie od tego momentu zaczyna się praktyka rozliczenia.

Skoro już wiesz, co jest objęte daniną, trzeba jeszcze odróżnić automatyczne potrącenie od rozliczenia, które spada na Twoją głowę.

Jak bank i biuro maklerskie rozliczają go w praktyce

Ja zawsze rozdzielam dwa modele. Pierwszy to sytuacja, w której instytucja finansowa pobiera podatek za Ciebie. Drugi to moment, w którym dostajesz informację o wyniku i sam wpisujesz go do zeznania rocznego.

- Lokaty i konta oszczędnościowe działają najprościej: bank oblicza odsetki, potrąca 19% i wypłaca Ci kwotę netto.

- Biuro maklerskie przy sprzedaży akcji lub części funduszy zwykle nie zamyka sprawy automatycznie. Dostajesz informację o wyniku, a rozliczenie trafia do PIT-38.

- PIT-8AR to deklaracja płatnika, czyli dokument składany przez bank lub inny podmiot, a nie przez Ciebie jako oszczędzającego.

- Zagraniczne rachunki i inwestycje często wymagają samodzielnego obliczenia podatku, zwłaszcza gdy lokalny podatek nie został pobrany albo nie da się go rozliczyć w prosty sposób w Polsce.

W praktyce największe zaskoczenie budzą odsetki z zagranicy. Jeśli trzymasz pieniądze na rachunku poza Polską, nie zakładaj automatycznie, że wszystko załatwi bank. Tu łatwo o niedopatrzenie, bo obowiązek może przejść na Ciebie, a wtedy liczy się poprawne zeznanie i termin.

To dobry moment, żeby zobaczyć, jak te zasady przekładają się na realne liczby.

Jak policzyć kwotę na prostych przykładach

Najprostszy wzór jest banalny: podatek = dochód × 19%. Przy lokatach dochodem są odsetki, a przy sprzedaży akcji czy funduszy dochodem jest zysk po uwzględnieniu kosztów. To ważne, bo wiele osób myli obrót z dochodem i przez to błędnie ocenia opłacalność produktu.

| Przykład | Dochód brutto | Podatek 19% | Kwota netto |

|---|---|---|---|

| Lokata 10 000 zł na 6% rocznie | 600 zł odsetek | 114 zł | 486 zł |

| Konto oszczędnościowe 25 000 zł na 4% rocznie | 1 000 zł odsetek | 190 zł | 810 zł |

| Sprzedaż akcji z zyskiem po kosztach | 3 000 zł dochodu | 570 zł | 2 430 zł |

W przypadku lokat i kont oszczędnościowych podatek zmniejsza też efekt kapitalizacji. Jeśli odsetki są dopisywane co miesiąc, bank pobiera należność przy każdym takim naliczeniu, więc realny zysk końcowy jest niższy niż sama stawka reklamowa. Dwie oferty z identycznym oprocentowaniem mogą dać różny wynik na rękę, jeśli mają inną częstotliwość kapitalizacji albo inny sposób naliczania odsetek.

Na tym etapie widać już, że małe szczegóły potrafią zmienić wynik. Właśnie dlatego tak łatwo popełnić kilka typowych błędów.

Najczęstsze błędy przy oszczędzaniu i inwestowaniu

Najczęściej widzę pięć pomyłek, które kosztują ludzi najwięcej:

- Porównywanie ofert brutto zamiast netto - sama stopa procentowa nie mówi jeszcze, ile pieniędzy zostanie po podatku.

- Założenie, że każda instytucja rozliczy wszystko za Ciebie - przy zagranicznych rachunkach i części inwestycji to po prostu nie działa.

- Mylenie odsetek z zyskiem kapitałowym - na lokacie liczysz podatek od odsetek, a przy akcjach od dochodu po kosztach.

- Przegapienie terminu PIT-38 - zeznanie składa się od 15 lutego do 30 kwietnia roku następującego po podatkowym.

- Ignorowanie strat - przy inwestycjach można je rozliczać w kolejnych latach, ale tylko w ramach właściwego źródła przychodów.

Przy zagranicznych odsetkach dochodzi jeszcze jeden problem: różnice między lokalnym podatkiem a polskim rozliczeniem. Tu nie wystarczy intuicja, bo w grę wchodzą umowy o unikaniu podwójnego opodatkowania i zasady właściwe dla konkretnego kraju. To właśnie dlatego warto patrzeć nie tylko na sam produkt, ale też na jego miejsce w całym planie oszczędzania.

Jeśli spojrzysz szerzej, od razu zobaczysz, że czasem lepsza od „najwyższej” lokaty jest po prostu lepiej dobrana konstrukcja oszczędzania.

Jak patrzeć na oszczędzanie, żeby liczyć wynik netto

Najrozsądniej jest dobierać produkt do horyzontu czasu. Na krótkie cele liczy się płynność i prostota, więc zwykła lokata albo konto oszczędnościowe wciąż mają sens. Na dłuższy horyzont częściej wygrywa rozwiązanie, które ogranicza wpływ podatku, opłat i niepotrzebnych prowizji.

- Na krótkie cele wybieram prosty produkt, nawet jeśli nominalnie nie wygląda spektakularnie.

- Na cele wieloletnie porównuję już nie samą stopę zwrotu, ale także podatki, opłaty i warunki wypłaty.

- Przy nowych decyzjach w 2026 roku warto śledzić projekt osobistych kont inwestycyjnych, bo Ministerstwo Finansów zapowiedziało konstrukcję, w której część aktywów oszczędnościowych miałaby limit zwolnienia 25 tys. zł, a aktywów inwestycyjnych 100 tys. zł, ale dopóki to nie stanie się obowiązującym prawem, traktuję to wyłącznie jako kierunek zmian.

Gdy patrzysz na oszczędzanie przez pryzmat wyniku netto, od razu przestajesz gonić za ofertami, które dobrze wyglądają tylko na banerze. I właśnie o to chodzi: nie o samą stawkę z reklamy, lecz o to, ile pieniędzy naprawdę zostaje na Twoim koncie po podatku, kosztach i czasie.