Weksel podpisany bez pełnych danych bywa szybkim zabezpieczeniem zapłaty, ale w praktyce potrafi też stać się źródłem najdroższych sporów. W tym artykule wyjaśniam, czym jest weksel in blanco, jakie elementy wolno zostawić do późniejszego uzupełnienia, jak powinna wyglądać deklaracja wekslowa i gdzie leżą największe ryzyka dla osoby, która taki dokument podpisuje. Dorzucam też praktyczną checklistę, bo przy tym temacie liczy się nie teoria, tylko to, czy po podpisaniu da się jeszcze kontrolować sytuację.

Najważniejsze fakty przed podpisaniem takiego zabezpieczenia

- To dokument podpisany w stanie niezupełnym, a nie luźna kartka bez znaczenia.

- Kluczowe jest osobne porozumienie, które określa, kiedy i do jakiej kwoty wolno go uzupełnić.

- Największą rolę mają: limit kwoty, przesłanki wypełnienia i sposób zawiadomienia dłużnika.

- W relacji z konsumentem potrzebna jest dodatkowa ochrona przed swobodnym obrotem dokumentem.

- W sporze liczą się przede wszystkim dowody: deklaracja, umowa główna, aneksy i potwierdzenia płatności.

Czym jest weksel niezupełny i kiedy ma sens

To nadal weksel własny, czyli dokument z bezwarunkowym przyrzeczeniem zapłaty, ale podpisany zanim wpisano wszystkie dane wymagane dla gotowego papieru. Najczęściej zostawia się wtedy puste pole na sumę, termin płatności, miejsce płatności albo dane remitenta, czyli osoby uprawnionej do odbioru zapłaty. Taki mechanizm ma sens przede wszystkim jako zabezpieczenie umowy: pożyczki, sprzedaży ratalnej, współpracy B2B, dotacji albo innego zobowiązania, którego niewykonanie trzeba umieć szybko wyegzekwować.

Najważniejsze jest jednak to, czego wiele osób nie dostrzega od razu: dokument nie działa sam z siebie. On opiera się na zgodzie stron co do tego, kiedy, przez kogo i do jakiej kwoty może zostać uzupełniony. Bez takiego uzgodnienia ryzyko sporu rośnie gwałtownie, a przy źle napisanym formularzu łatwo pomylić zabezpieczenie z pułapką. Z tej właśnie przyczyny warto najpierw zobaczyć, co w ogóle musi się znaleźć na finalnym wekslu.

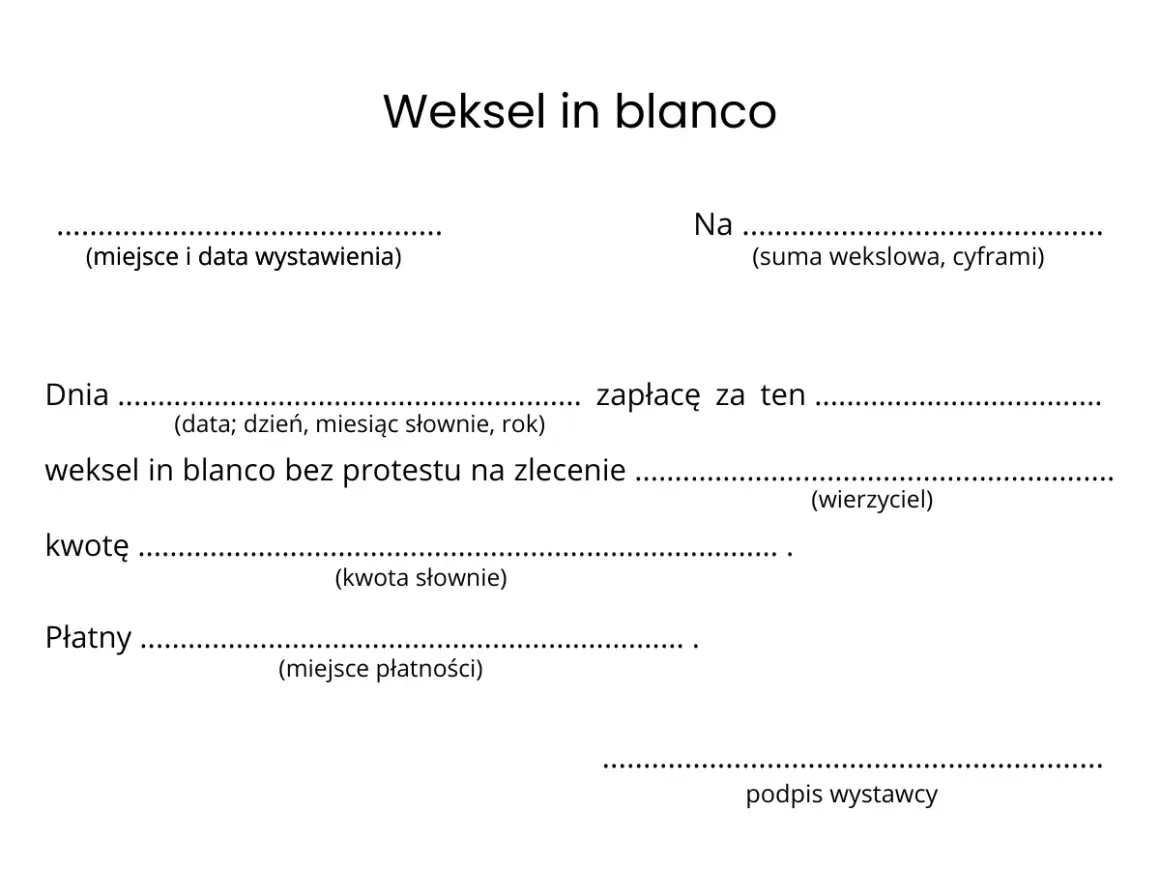

Jakie elementy muszą być od razu, a co można dopisać później

Prawo wekslowe wymaga, aby gotowy weksel własny zawierał kilka stałych elementów: nazwę "weksel", bezwarunkowe przyrzeczenie zapłaty, termin i miejsce płatności, oznaczenie remitenta, datę i miejsce wystawienia oraz podpis wystawcy. Przy dokumencie niezupełnym część danych zostaje jednak celowo pusta, bo strony zakładają późniejsze uzupełnienie zgodnie z porozumieniem. W praktyce chodzi więc nie o przypadkowe braki, lecz o kontrolowane pozostawienie pól do wypełnienia.

| Element | Znaczenie praktyczne | Typowo zostawiany pusty? |

|---|---|---|

| Podpis wystawcy | To punkt wyjścia całego zobowiązania | Nie |

| Kwota | Wyznacza realny zakres odpowiedzialności | Tak, ale tylko przy wyraźnym porozumieniu |

| Termin płatności | Określa, kiedy wierzyciel może żądać zapłaty | Często tak |

| Remitent | Wskazuje, komu należy się zapłata | Czasem tak |

| Miejsce płatności | Wpływa na sposób przedstawienia do zapłaty | Bywa uzupełniane później |

| Data i miejsce wystawienia | Pomagają ustalić moment i kontekst zaciągnięcia zobowiązania | Bywa, ale lepiej nie zostawiać tego bez kontroli |

W procedurach administracyjnych, np. przy zabezpieczeniach stosowanych przez instytucje publiczne, podpisanie dokumentu idzie zwykle w parze z osobną deklaracją i często odbywa się w kontrolowanych warunkach. To dobry wzorzec także poza administracją, bo minimalizuje późniejsze spory o to, co było ustalone. Następny krok to właśnie ta deklaracja, czyli najważniejszy dokument obok samego blankietu.

Dlaczego deklaracja wekslowa jest ważniejsza, niż wielu osobom się wydaje

Deklaracja wekslowa to nie dodatek do formularza, tylko porozumienie wyznaczające granice uzupełnienia. W sporze to właśnie ona pokazuje, ile można wpisać, kiedy można to zrobić i z jakiego powodu wierzyciel w ogóle sięga po blankiet. Im bardziej ogólna deklaracja, tym większa pokusa, żeby uzupełnić dokument "po swojemu", a wtedy obrona dłużnika robi się trudniejsza.

- Limit kwoty - bez niego łatwo spierać się o to, czy wpisana suma odpowiada rzeczywistemu zadłużeniu.

- Przesłanki wypełnienia - warto wskazać konkretnie, czy chodzi o brak zapłaty, wypowiedzenie umowy, opóźnienie czy inną sytuację.

- Tryb zawiadomienia - dobrze wiedzieć, czy wierzyciel ma wysłać wezwanie, e-mail, list polecony czy inny komunikat.

- Osoba uprawniona do uzupełnienia - nie powinno być wątpliwości, kto fizycznie może wpisać dane.

- Los dokumentu po spłacie - w relacjach konsumenckich i biznesowych warto od razu opisać zwrot albo zniszczenie blankietu.

Ja zwracam uwagę na jedną rzecz szczególnie mocno: deklaracja ma ograniczać ryzyko, a nie je maskować. Jeśli jest zbyt krótka albo pełna pustych formułek, to formalnie coś istnieje, ale praktycznie niewiele chroni. I właśnie wtedy pojawiają się największe problemy, które warto poznać zanim podpis trafi na papier.

Jakie ryzyka są największe dla wystawcy

Najczęstszy problem zaczyna się wtedy, gdy dokument zostaje uzupełniony szerzej, niż zakładała umowa. Prawo przewiduje tu ostrą zasadę: jeśli blankiet został wypełniony niezgodnie z porozumieniem, dłużnik nie może się tym skutecznie zasłaniać wobec posiadacza, chyba że nabywca działał w złej wierze albo dopuścił się rażącego niedbalstwa. Innymi słowy, spór o treść deklaracji jest ważny, ale jeszcze ważniejsze jest to, czy masz dowody, że druga strona przekroczyła granice.

| Ryzyko | Co to oznacza w praktyce | Jak ograniczyć problem |

|---|---|---|

| Wpisanie zbyt wysokiej kwoty | Dług może zostać wykazany wyżej niż oczekiwałeś | Ustal limit liczbowy i trzymaj kopię deklaracji |

| Uzupełnienie bez podstawy | Wierzyciel sięga po blankiet za wcześnie | Opisz precyzyjnie, kiedy wolno go wypełnić |

| Przeniesienie na osobę trzecią | Obrona bywa trudniejsza, jeśli dokument trafia do kolejnego posiadacza | W relacjach konsumenckich używaj zastrzeżenia "nie na zlecenie" |

| Brak dowodów po stronie dłużnika | Masz rację co do faktów, ale nie masz jak tego pokazać | Przechowuj umowę, aneksy, korespondencję i potwierdzenia płatności |

W relacji konsumenckiej taki weksel in blanco podlega dodatkowej ochronie: dokument wręczony przedsiębiorcy w związku z umową z konsumentem powinien zawierać zastrzeżenie "nie na zlecenie" albo równoważne, a po spełnieniu świadczenia przedsiębiorca ma obowiązek zwrócić go wystawcy. To nie jest detal techniczny, tylko realne ograniczenie ryzyka obrotu dokumentem. Skoro już widać, gdzie czyhają najpoważniejsze błędy, warto przejść do praktyki i zobaczyć, jak podpisać taki papier rozsądnie.

Jak podpisać taki dokument bez niepotrzebnego ryzyka

Tu nie ma miejsca na pośpiech. Ja przed podpisaniem sprawdzam zawsze trzy rzeczy: czy mam pełną treść deklaracji, czy limit kwoty jest liczbowo zamknięty i czy wiem, co dokładnie uruchamia możliwość uzupełnienia dokumentu. Bez tego podpisanie blankietu jest bardziej ruchem zaufania niż świadomą decyzją.

- Poproś o komplet dokumentów, zanim złożysz podpis, nie po nim.

- Sprawdź, czy deklaracja zawiera maksymalną kwotę, datę lub warunek wypełnienia oraz zasady zawiadomienia.

- Upewnij się, że dane stron są spójne z umową główną i że nikt nie zostawił miejsca na późniejsze "dopasowywanie" treści.

- Jeśli podpis ma składać także małżonek, wspólnik albo inna osoba uprawniona, zadbaj o to, aby zrobiła to świadomie i w tym samym porządku dokumentów.

- Zrób własną kopię weksla i deklaracji, a jeśli otrzymujesz dokument papierowy, przechowuj go razem z umową, aneksami i dowodami spłaty.

- W relacji z konsumentem dopilnuj zastrzeżenia "nie na zlecenie", bo bez niego obieg dokumentu może wymknąć się spod kontroli.

Najgorszy wariant to podpis "na wszelki wypadek", bez limitu, bez jasnych przesłanek i bez kopii dokumentów. Taki układ daje wierzycielowi zbyt dużo swobody, a dłużnikowi zostawia za mało narzędzi obrony. Ostatnia rzecz, którą trzeba mieć z tyłu głowy, to to, co dzieje się później, gdy blankiet zostanie już uzupełniony.

Co się dzieje po uzupełnieniu i jak wygląda spór

Po uzupełnieniu dokument staje się podstawą żądania zapłaty tak samo, jak każdy inny weksel. Jeśli dłużnik nie płaci, wierzyciel zwykle kieruje sprawę do sądu, a wtedy znaczenie mają już nie tylko liczby wpisane na papierze, lecz także to, czy były zgodne z porozumieniem i czy druga strona działała uczciwie. W praktyce spór toczy się więc równolegle o sam dokument i o treść umowy, która go poprzedzała.

Warto też pilnować przedawnienia. Przy roszczeniach wekslowych prawo przewiduje kilka terminów, w tym 3 lata, 1 rok i 6 miesięcy, zależnie od pozycji dłużnika i rodzaju roszczenia. To jeden z powodów, dla których nie wolno odkładać analizy dokumentu "na później" - przy takich papierach czas potrafi pracować szybciej, niż intuicja podpowiada.

Jeżeli widzę spór o uzupełnienie, zawsze wracam do dwóch zestawów dowodów: treści deklaracji i śladów wykonania umowy. Bez nich nawet słuszny argument bywa za słaby, żeby wygrać z formalnym dokumentem. Dlatego na końcu zostawiam prosty filtr decyzyjny, który pomaga ocenić, czy taki instrument w ogóle ma sens.

Trzy rzeczy, które przesądzają o jakości takiego zabezpieczenia

Jeśli miałbym skrócić cały temat do trzech kryteriów, to patrzyłbym na: precyzję deklaracji, limit kwoty i ochronę przed obrotem dokumentem. To one decydują, czy blankiet jest rozsądnym zabezpieczeniem, czy tylko formalnym pozorem bezpieczeństwa.

- Precyzja - im mniej niedopowiedzeń, tym mniej pola do sporów.

- Ograniczenie ryzyka - kwota, przesłanki i sposób zawiadomienia muszą być konkretne.

- Ślad dowodowy - kopie, umowa główna i potwierdzenia płatności często są ważniejsze niż sam podpis.

Jeżeli choć jeden z tych elementów jest niejasny, ja wstrzymałbym podpis i doprecyzował treść przed złożeniem dokumentu. Przy takim zabezpieczeniu najwięcej kosztują nie same zobowiązania, ale brak kontroli nad tym, jak i kiedy ktoś może je wypełnić.