W prawie cywilnym wierzyciel to strona, która może żądać spełnienia świadczenia od drugiej strony, najczęściej zapłaty pieniędzy. W praktyce ważniejsze od samej definicji są jednak: kiedy roszczenie staje się wymagalne, jakie dokumenty warto mieć pod ręką, jak bezpiecznie wysłać wezwanie do zapłaty i kiedy opłaca się iść dalej niż polubowna rozmowa. Ten tekst porządkuje właśnie te kwestie, z naciskiem na realia polskiego prawa i formalności.

Najważniejsze są terminy, dowody i właściwa ścieżka działania

- Roszczenie trzeba odróżnić od długu, wymagalności i tytułu wykonawczego, bo to nie są synonimy.

- Najpierw warto działać polubownie, ale bez dobrych dowodów nawet słuszna sprawa bywa słaba.

- Odsetki za opóźnienie można naliczać już przy zwykłej zwłoce, bez wykazywania szkody.

- W sprawach sądowych zwykle liczy się opłata 5% wartości sporu, nie mniej niż 30 zł i nie więcej niż 100 000 zł.

- Przedawnienie najczęściej wynosi 6 lat, a przy świadczeniach okresowych i roszczeniach związanych z działalnością gospodarczą 3 lata.

- Jeśli ktoś próbuje ukryć majątek, samo czekanie zwykle działa na niekorzyść strony dochodzącej należności.

Jak rozumiem tę rolę w praktyce

W codziennym obrocie ten temat jest prostszy, niż brzmi w kodeksie, ale pod warunkiem że nie mieszamy pojęć. Roszczenie to prawo domagania się zapłaty albo innego świadczenia, dług to obowiązek jego spełnienia, a wymagalność oznacza moment, od którego można skutecznie żądać wykonania umowy. To właśnie od wymagalności zaczyna się większość praktycznych problemów: liczenie terminów, odsetek i kolejnych kroków.

| Pojęcie | Co znaczy w praktyce |

|---|---|

| Roszczenie | Prawo do domagania się zapłaty lub innego świadczenia |

| Dług | Obowiązek spełnienia świadczenia przez drugą stronę |

| Wymagalność | Moment, w którym można już legalnie żądać wykonania zobowiązania |

| Tytuł wykonawczy | Dokument, który otwiera drogę do egzekucji komorniczej |

Ja patrzę na to tak: dopóki świadczenie nie jest wymagalne, spór bywa tylko opóźnioną płatnością. Gdy termin minął, wchodzą już twardsze narzędzia, a to prowadzi do pytania, co dokładnie wolno zrobić i gdzie kończą się uprawnienia.

Jakie prawa ma strona dochodząca należności i gdzie kończą się jej uprawnienia

Prawo daje kilka narzędzi, ale nie daje przyzwolenia na dowolność. Można żądać zapłaty, naliczać odsetki za opóźnienie, wzywać do spełnienia świadczenia, iść do sądu, a później do egzekucji. Można też sprzedać wierzytelność innemu podmiotowi, jeżeli umowa albo ustawa tego nie wyłącza. To wszystko brzmi sucho, ale w praktyce decyduje o tym, czy sprawa ruszy z miejsca.

Co wolno robić

- Wysłać wezwanie do zapłaty z jasną kwotą, terminem i numerem rachunku.

- Żądać odsetek za opóźnienie, nawet jeśli nie poniosło się osobnej szkody.

- Dochodzić należności w sądzie i uzyskać tytuł wykonawczy.

- Skorzystać z mediacji albo ugody, jeśli to realnie skróci spór.

- Przenieść roszczenie na inną osobę, gdy to ma sens gospodarczy.

Czego nie wolno robić

- Nękać, zastraszać ani wywierać presji poza granicami prawa.

- Kontaktować rodziny, pracodawcy czy znajomych dłużnika tylko po to, by go zawstydzić.

- Publikować danych osobowych lub informacji o zadłużeniu bez podstawy prawnej.

- Samodzielnie zabierać rzeczy ani „zabezpieczać” spłaty własną ręką.

W praktyce granica jest prosta: można naciskać procesowo, ale nie można zastępować państwa. Gdy ta różnica jest jasna, łatwiej dobrać właściwą ścieżkę działania, czyli polubowną, sądową albo egzekucyjną.

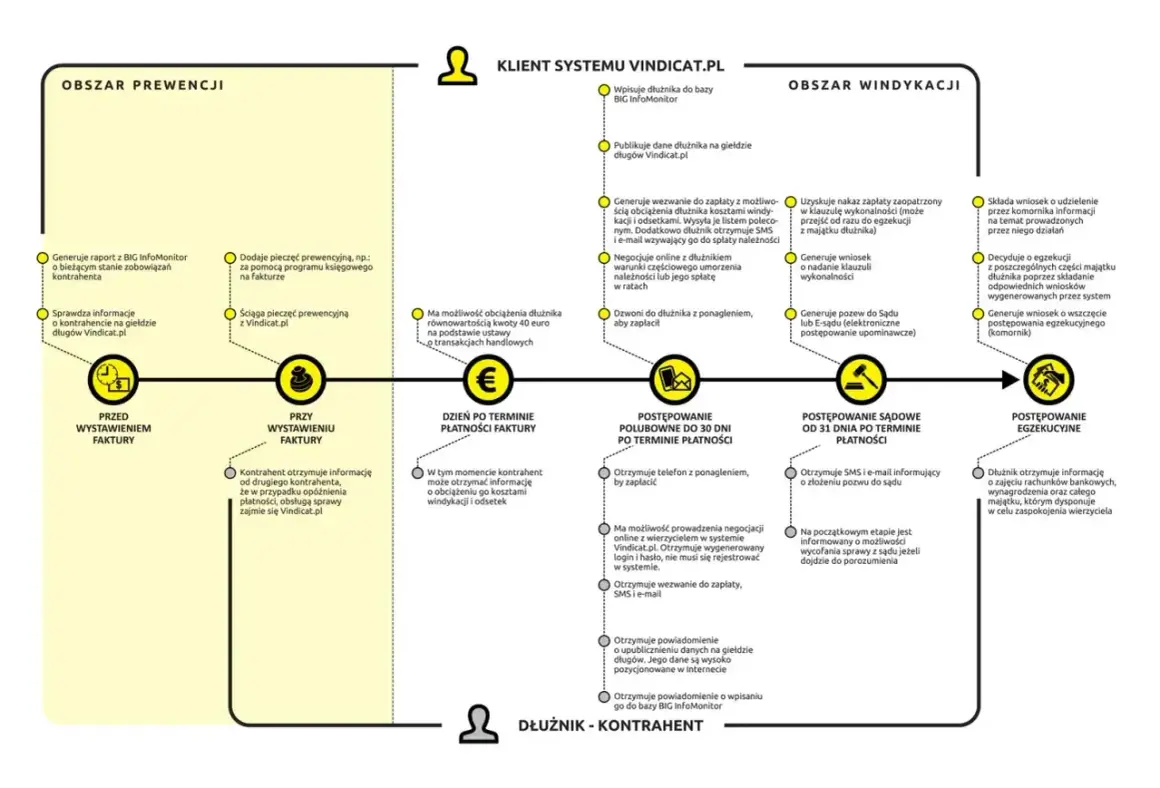

Jak odzyskać należność bez zbędnych kosztów

Najlepsze sprawy o pieniądze zwykle wygrywa się zanim trafią do sądu, bo wtedy jeszcze da się zachować czas i pieniądze. Z mojego doświadczenia najpierw warto sprawdzić trzy rzeczy: czy termin minął, czy masz dowód długu i czy druga strona w ogóle reaguje. Dopiero potem wybiera się dalszy krok.

| Ścieżka | Kiedy ma sens | Co trzeba mieć | Minus |

|---|---|---|---|

| Polubowna | Gdy druga strona nie kwestionuje długu, ale potrzebuje presji terminu | Wezwanie do zapłaty, wyliczenie kwoty, dowód doręczenia | Brak gwarancji, że ktoś zapłaci |

| Sądowa | Gdy brak reakcji albo spór dotyczy wysokości lub podstawy roszczenia | Umowa, faktury, korespondencja, dowody wykonania świadczenia | Wyższy koszt i dłuższy czas |

| Egzekucyjna | Gdy masz już wyrok, nakaz zapłaty albo ugodę z klauzulą wykonalności | Tytuł wykonawczy i wiedza o majątku dłużnika | Skuteczność zależy od tego, czy są z czego ściągać pieniądze |

Jeżeli sprawa idzie do sądu, zwykle trzeba liczyć się z opłatą stosunkową. Obecnie w sprawach o prawa majątkowe to co do zasady 5% wartości przedmiotu sporu, przy minimum 30 zł i maksimum 100 000 zł. Jeśli wcześniej była mediacja albo realna próba rozwiązania sporu polubownie, opłata od pozwu może zostać obniżona o dwie trzecie, maksymalnie o 400 zł.

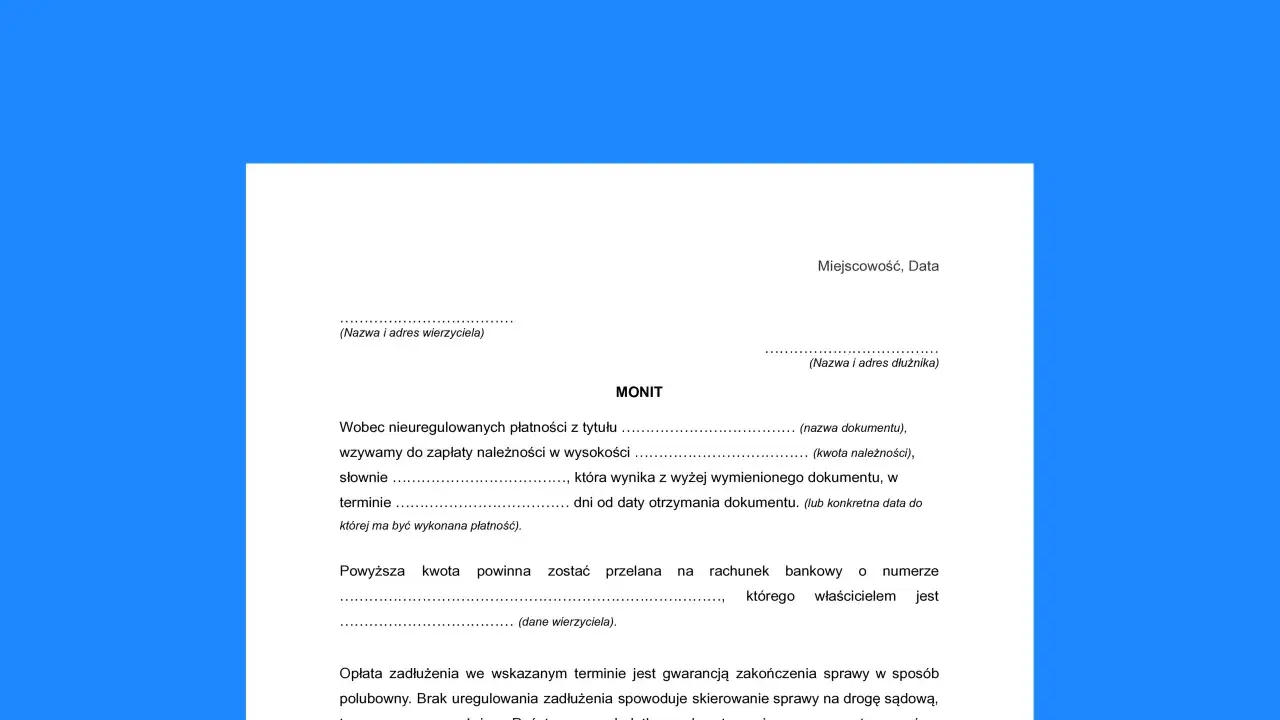

Ja zwykle zaczynam od krótkiego, konkretnego wezwania: kwota, termin, podstawa żądania, numer konta i zapowiedź dalszych kroków. To nie jest formalność dla formalności. Dobrze napisane wezwanie porządkuje sprawę i często daje ostatnią szansę na zapłatę bez dodatkowych kosztów.

Gdy wiesz już, którą ścieżkę wybrać, trzeba dopilnować dokumentów, bo to one przesądzają o tym, czy sprawa ma ciężar dowodowy.

Jakie dokumenty i dowody robią różnicę

W sprawach o zapłatę nie wygrywa ten, kto najgłośniej mówi o racji, tylko ten, kto ma porządny materiał dowodowy. To dlatego w mojej ocenie dokumenty są ważniejsze niż emocje. Nawet prosty spór o fakturę potrafi przeciągnąć się miesiącami, jeśli brakuje jednej wiadomości e-mail albo potwierdzenia odbioru.

- Umowa, zamówienie albo inny dokument pokazujący, z czego wynikała płatność.

- Faktury, rachunki, protokoły odbioru, potwierdzenia wykonania usługi lub dostawy.

- Korespondencja, w której druga strona przyznaje istnienie długu albo prosi o odroczenie spłaty.

- Historia przelewów, zwłaszcza częściowych spłat, które potwierdzają istnienie zobowiązania.

- Wezwanie do zapłaty wraz z dowodem doręczenia.

- Wyliczenie odsetek, jeśli świadczenie pieniężne już się spóźnia.

W praktyce bardzo pomaga też rozróżnienie, czy sprawa dotyczy kwoty bezspornego długu, czy sporu o jakość wykonania umowy. To dwie różne sytuacje procesowe, a ich pomylenie często kończy się niepotrzebnym kosztem albo słabym pozwem. Następny krok to pilnowanie terminów, bo nawet najlepszy materiał dowodowy nie działa wiecznie.

Przedawnienie, odsetki i moment, w którym sprawa się komplikuje

Tu najłatwiej popełnić kosztowny błąd. Zasadą jest dziś to, że roszczenia majątkowe się przedawniają, a po upływie terminu druga strona może uchylić się od zapłaty. Standardowo termin wynosi 6 lat, a dla świadczeń okresowych i roszczeń związanych z prowadzeniem działalności gospodarczej 3 lata. Co ważne, koniec terminu co do zasady przypada na ostatni dzień roku kalendarzowego, chyba że termin jest krótszy niż 2 lata.

| Rodzaj roszczenia | Typowy termin |

|---|---|

| Roszczenia majątkowe co do zasady | 6 lat |

| Świadczenia okresowe | 3 lata |

| Roszczenia związane z działalnością gospodarczą | 3 lata |

| Roszczenie stwierdzone wyrokiem albo ugodą | 6 lat |

Jeżeli roszczenie zostało już stwierdzone prawomocnym orzeczeniem sądu, orzeczeniem sądu polubownego albo ugodą zawartą przed sądem lub mediatorem i zatwierdzoną przez sąd, termin liczy się na nowo i wynosi 6 lat. Dla świadczeń okresowych należnych w przyszłości termin wynosi 3 lata. To ważna różnica, bo wiele osób zakłada, że wyrok „zamyka temat” na zawsze, a tak nie jest.

Warto też pamiętać o odsetkach za opóźnienie. Przy pieniądzach można ich żądać nawet wtedy, gdy nie wykazujesz osobnej szkody. Ustawowa stawka jest dziś powiązana z stopą referencyjną NBP i wynosi sumę tej stopy oraz 5,5 punktu procentowego, a maksymalnie nie może przekroczyć dwukrotności tej wartości. W sporach z konsumentem po przedawnieniu sprawa robi się zdecydowanie trudniejsza, więc pilnowanie kalendarza naprawdę ma znaczenie.

Jeśli masz już terminy pod kontrolą, pozostaje jeszcze jeden często pomijany problem: co zrobić, gdy należność zmienia właściciela albo druga strona próbuje schować majątek.

Gdy dług przechodzi dalej albo ktoś próbuje ukryć majątek

To są momenty, w których wiele osób orientuje się, że sprawy finansowe nie kończą się na jednym przelewie. Kodeks cywilny pozwala przenieść wierzytelność na osobę trzecią bez zgody dłużnika, o ile nie sprzeciwia się temu ustawa, umowa albo natura zobowiązania. Dlatego kontakt może nagle przyjść od innego podmiotu niż ten, z którym zawierano umowę. Dla dłużnika oznacza to prostą rzecz: trzeba sprawdzić, kto faktycznie jest obecnym nabywcą roszczenia i czy zawiadomienie o zmianie zostało doręczone prawidłowo.

Cesja wierzytelności

Cesja bywa normalnym elementem obrotu, zwłaszcza w bankowości, faktoringu i przy sprzedaży pakietów przeterminowanych należności. Sama w sobie nie jest niczym nadzwyczajnym, ale wymaga porządku w dokumentach. Jeżeli ktoś dochodzi zapłaty jako nowy nabywca, powinien umieć wykazać podstawę przejścia prawa. Bez tego łatwo o spór, kto jest uprawniony do przyjęcia spłaty.

Przeczytaj również: Gdzie spać za darmo? Odkryj najlepsze opcje noclegu bez kosztów

Skarga pauliańska

Jeżeli druga strona sprzedaje, daruje albo przepisuje majątek po to, by utrudnić zaspokojenie roszczeń, prawo przewiduje możliwość podważenia takiej czynności. W praktyce chodzi o to, by uznać ją za bezskuteczną wobec konkretnej osoby dochodzącej należności. To nie jest narzędzie do każdej trudnej sprawy, tylko do sytuacji, w których widać wyraźne pokrzywdzenie i próby ucieczki z majątkiem.

W tego typu sporach czas działa przeciwko stronie wierzycielskiej. Im wcześniej ktoś zbiera dowody i reaguje na nietypowe ruchy majątkowe, tym większa szansa, że sprawa nie skończy się na papierowym zwycięstwie bez realnej zapłaty.

Co realnie zwiększa szansę na odzyskanie pieniędzy

Jeśli mam wskazać jedną rzecz, która najczęściej decyduje o wyniku, to nie jest nią sam ton pisma ani liczba wysłanych wiadomości. Najwięcej daje porządek: właściwy termin, jasna kwota, dowód doręczenia, policzone odsetki i wybrana ścieżka działania. To brzmi mało spektakularnie, ale właśnie tak wygląda skuteczna praktyka.

W takich sprawach nie warto zaczynać od najbardziej konfliktowego ruchu. Najpierw sprawdza się, czy świadczenie jest wymagalne, potem porządkuje dowody, a dopiero później decyduje, czy lepsza będzie rozmowa, sąd czy egzekucja. Taka kolejność oszczędza czas, pieniądze i nerwy, a przy sporach o zapłatę to często najcenniejszy zysk.