Krach giełdowy potrafi zdezorganizować nie tylko portfel inwestora, ale też jego sposób myślenia o ryzyku. W tym artykule wyjaśniam, czym różni się od zwykłej korekty, skąd biorą się nagłe spadki, jak reagować bez paniki i jak przygotować portfel, żeby nie podejmować decyzji pod wpływem strachu. Dla czytelnika z Polski ważne jest też to, jak podobne zawirowania odbijają się na GPW i na całej gospodarce.

Najważniejsze rzeczy, które warto wiedzieć na starcie

- Gwałtowny spadek cen akcji nie ma jednej sztywnej definicji, ale zwykle oznacza szybkie i emocjonalne tąpnięcie rynku.

- Korekta to najczęściej spadek rzędu 10-20%, a bessa zaczyna się zwykle od 20% i trwa dłużej.

- Najgroźniejsza reakcja to sprzedaż pod wpływem paniki, zwłaszcza gdy inwestor potrzebuje pieniędzy w krótkim terminie.

- Dywersyfikacja i poduszka finansowa pomagają przetrwać trudne sesje, ale nie chronią przed wszystkim.

- Na polskim rynku globalny strach i odpływ kapitału zagranicznego potrafią bardzo szybko wpłynąć na ceny akcji.

Czym różni się gwałtowne tąpnięcie od korekty i bessy

Ja patrzę na to tak: nie każdy spadek cen akcji jest jeszcze alarmem, ale nie każdy alarm kończy się katastrofą. Gwałtowne załamanie to zwykle szybki ruch w dół, który uruchamia emocje, przyspiesza sprzedaż i psuje płynność rynku. Z kolei korekta i bessa są pojęciami bardziej uporządkowanymi, bo opisują nie tylko skalę spadku, ale też jego tempo i charakter.

| Pojęcie | Jak zwykle wygląda | Co to oznacza dla inwestora |

|---|---|---|

| Korekta | Spadek około 10-20% od ostatniego szczytu, najczęściej po wcześniejszych wzrostach | Rynek oddaje część zysków, ale nie musi oznaczać trwałego kryzysu |

| Bessa | Spadek o 20% lub więcej, zwykle przez tygodnie albo miesiące | Dominują słabe nastroje, a inwestorzy zaczynają myśleć o ochronie kapitału |

| Gwałtowne tąpnięcie | Silny, szybki spadek w krótkim czasie, czasem w kilka sesji | Rosną emocje, zmienność i ryzyko przymusowej sprzedaży |

W praktyce nie ma jednego oficjalnego progu, po którym rynek nagle dostaje etykietę „załamany”. Liczy się kombinacja tempa, skali i paniki. Zmienność to po prostu amplituda wahań cen, a płynność to łatwość kupna i sprzedaży bez mocnego wpływu na kurs. Im mniej płynności i więcej emocji, tym bardziej zwykły spadek może przypominać lawinę. Kiedy to rozróżnienie jest jasne, łatwiej zobaczyć, co naprawdę uruchamia lawinę.

Dlaczego rynek wpada w panikę

Najczęściej nie ma jednego winnego. Ja zwykle patrzę na dwa poziomy: katalizator i mechanizm paniki. Katalizatorem bywa gorszy odczyt inflacji, droższy kredyt, konflikt geopolityczny, słabsze wyniki spółek albo zwykłe przeszacowanie wycen. Mechanizm paniki uruchamia się wtedy, gdy inwestorzy zaczynają sprzedawać nie dlatego, że wszystko dokładnie policzyli, tylko dlatego, że chcą wyjść szybciej niż inni.

- Przeszacowane wyceny - gdy kursy urosły szybciej niż realne wyniki spółek, wystarczy słabsza prognoza, żeby inwestorzy zaczęli redukować ryzyko.

- Droższy pieniądz - wyższe stopy procentowe zwiększają koszt kredytu i obniżają atrakcyjność części akcji względem bezpieczniejszych aktywów.

- Szok makroekonomiczny lub geopolityczny - wojna, recesja, skok inflacji albo kryzys płynności potrafią w kilka sesji zmienić nastroje całego rynku.

- Przymusowa sprzedaż - przy dźwigni finansowej i margin call inwestor musi sprzedawać, nawet jeśli nie chce; to często przyspiesza ruch w dół.

- Psychologia tłumu - strach rozchodzi się szybciej niż analiza, a pierwszy czerwony ekran często wywołuje serię kolejnych decyzji obronnych.

W skrajnych sesjach giełdy potrafią czasowo wstrzymać handel, żeby ograniczyć chaos i dać uczestnikom rynku chwilę na ochłonięcie. Według KNF, wycena akcji zależy nie tylko od kondycji spółki, ale też od tego, jak rynek ocenia jej perspektywy. To ważne, bo w panice cena potrafi odsunąć się od fundamentów znacznie bardziej niż w spokojnych warunkach. Z tych mechanizmów wynika, że kluczowe jest nie tylko rozpoznanie przyczyny, ale też sposób reakcji.

Jak zachować się w pierwszych dniach spadków

W pierwszych godzinach i dniach najważniejsze jest, żeby nie pomylić reakcji z odruchem. Ja nie próbuję zgadywać dołka, bo to zwykle kończy się złym timingiem. Zamiast tego robię prosty przegląd sytuacji i sprawdzam, czy spadek dotyczy całego rynku, jednego sektora, czy tylko pojedynczej spółki.

- Nie działaj automatycznie przez 24 godziny. Emocje są wtedy najgorszym doradcą, a jedna nerwowa sesja nie musi wyznaczać trendu na kolejne miesiące.

- Sprawdź, do czego są przeznaczone te pieniądze. Jeśli środki mają być potrzebne za 12-24 miesiące, ryzyko w akcjach jest dużo mniej komfortowe niż przy horyzoncie 5-10 lat.

- Oceń, czy używasz dźwigni. Kredyt, kontrakty lub inne lewarowane pozycje zwiększają szansę na przymusowe zamknięcie pozycji w najgorszym możliwym momencie.

- Patrz na plan, nie na nagłówki. Jeśli portfel był zbudowany z myślą o konkretnym poziomie ryzyka, nie zmieniaj wszystkiego tylko dlatego, że rynek szumi głośniej niż zwykle.

- Rebalansuj tylko według zasad ustalonych wcześniej. Dobrze zaplanowane dostosowanie portfela to coś innego niż nerwowa wyprzedaż.

Najgorsze ruchy to zwykle dwa skrajne zachowania: sprzedaż wszystkiego po pierwszej czerwonej sesji albo agresywne dokładanie kapitału bez sprawdzenia, czy rzeczywiście rozumiesz ryzyko. Między nimi jest spokojna, techniczna decyzja oparta na horyzoncie, płynności i planie. Na dłuższą metę najwięcej daje jednak przygotowanie portfela jeszcze przed burzą.

Jak zbudować portfel, który lepiej znosi burze

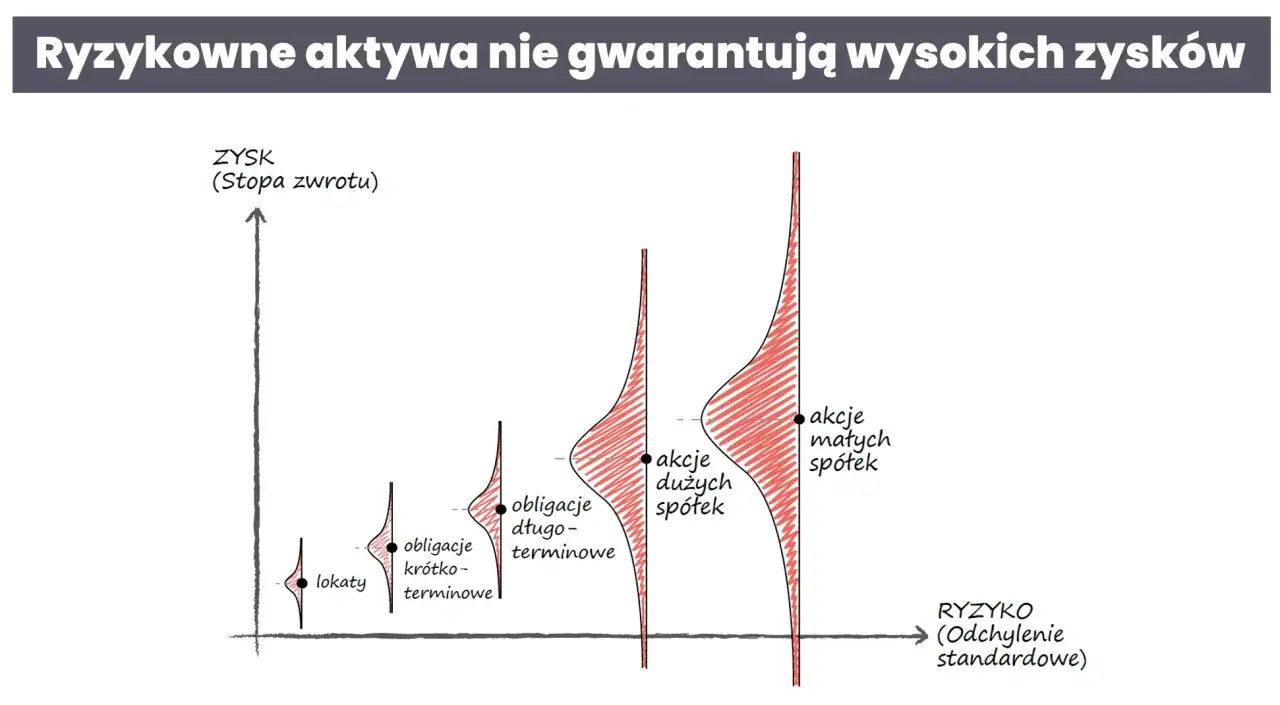

Jeśli mam wskazać jedną rzecz, która realnie obniża stres inwestora, to jest nią dywersyfikacja. Chodzi nie tylko o większą liczbę spółek, ale o rozłożenie ryzyka między różne klasy aktywów, różne branże i różne źródła przychodu. Samo posiadanie dziesięciu akcji technologicznych nie jest dywersyfikacją, tylko większą wersją tego samego ryzyka.

| Rozwiązanie | Co daje | Ograniczenie |

|---|---|---|

| Dywersyfikacja | Rozprasza ryzyko pojedynczej spółki i sektora | Nie zatrzymuje szerokiej paniki, gdy spada cały rynek |

| Poduszka finansowa | Chroni przed sprzedażą akcji na stracie, gdy potrzebujesz gotówki | Gotówka traci siłę nabywczą, więc nie powinna być całym portfelem |

| Rebalansowanie | Pomaga trzymać ryzyko na wcześniej ustalonym poziomie | Wymaga dyscypliny i może generować koszty lub podatki |

| Unikanie dźwigni | Zmniejsza ryzyko przymusowej sprzedaży | Ogranicza potencjał szybkiego wzrostu zysku |

Najpraktyczniejsza zasada, jaką stosuję, jest prosta: najpierw bezpieczeństwo gotówki na 3-6 miesięcy życia, potem inwestowanie. To nie jest strategia dla osób, które chcą „zrobić wynik” w jednym kwartale, ale działa wtedy, gdy rynek jest nerwowy. W dobrze zbudowanym portfelu nie chodzi o to, by uniknąć każdego spadku, tylko o to, by nie zostać zmuszonym do sprzedaży w najgorszym momencie. Dopiero na takim fundamencie da się sensownie myśleć o tym, jak te spadki wpływają na polski rynek i gospodarkę.

Co to oznacza dla polskiego inwestora i gospodarki

Na GPW najmocniej reagują zwykle spółki cykliczne, banki, deweloperzy i firmy zależne od kredytu albo konsumpcji, bo ich wyceny szybko dostosowują się do zmian stóp procentowych i nastrojów. NBP zwraca uwagę, że na polskim rynku ważny jest udział inwestorów zagranicznych, więc globalny strach potrafi bardzo szybko przenieść się do Warszawy. To oznacza, że lokalny inwestor nie żyje w próżni - nawet jeśli patrzy tylko na WIG20, i tak odczuwa ruchy z Wall Street, Europy i rynków surowcowych.

To nie znaczy, że każdy mocny spadek cen akcji od razu oznacza recesję. Czasem rynek wyprzedza gospodarkę, czasem przesadza, a czasem tylko gwałtownie koryguje wcześniejszy optymizm. Z drugiej strony głęboki spadek potrafi utrudnić firmom pozyskanie kapitału, ochłodzić nastroje konsumentów i spowolnić inwestycje. Właśnie dlatego KNF przypomina, że cena akcji zależy nie tylko od wyników spółki, ale także od tego, jak rynek ocenia jej przyszłość.

- Najbardziej narażeni są inwestorzy z dźwignią i osoby, które mogą potrzebować pieniędzy w krótkim terminie.

- Najmniej podatni na panikę są ci, którzy mają plan, poduszkę finansową i nie muszą sprzedawać pod presją.

- Dla gospodarki problem zaczyna się wtedy, gdy spadkom towarzyszy odpływ kapitału, słabszy kredyt i ostrożniejsze decyzje firm.

W polskich warunkach szczególnie ważne jest więc nie tyle przewidywanie każdego ruchu indeksu, ile zrozumienie, jak bardzo portfel jest zależny od jednego scenariusza. To prowadzi do najważniejszej rzeczy: planu, który działa zanim emocje przejmą ster.

Plan, który warto mieć przed kolejnym załamaniem rynku

Jeśli miałbym zostawić jedną praktyczną wskazówkę, byłaby to ta: decyzje ustala się na spokojnie, a nie w środku paniki. Przed większym spadkiem warto mieć zapisane trzy rzeczy: jaki jest Twój horyzont inwestycyjny, jaki poziom spadku jesteś w stanie zaakceptować bez nerwowej sprzedaży i kiedy robisz rebalans portfela. To brzmi prosto, ale właśnie prostota zwykle działa najlepiej.

- Zdefiniuj swoją gotowość do ryzyka zanim rynek zacznie spadać.

- Trzymaj osobno pieniądze na życie i pieniądze na długoterminowe inwestycje.

- Nie buduj portfela na długu, jeśli nie masz bardzo dużej tolerancji na zmienność.

- Sprawdzaj portfel raz na jakiś czas, a nie co kilka minut po każdej czerwonej sesji.

- Traktuj spadek jak test systemu, a nie jak osobisty werdykt rynku.

Ja wolę myśleć o inwestowaniu jak o zarządzaniu odpornością, nie jak o polowaniu na idealny moment. Rynek zawsze będzie falował, ale inwestor z planem znosi te fale znacznie lepiej niż ktoś, kto reaguje wyłącznie na emocje. Jeśli masz przygotowane zasady działania, kolejne załamanie nie będzie końcem strategii, tylko trudnym, ale przewidywalnym etapem drogi.